Ich liebäugelte schon seit einer ganzen Weile mit P2P-Investitionen.

Ich fand das Konzept spannend und es gab immer mehr Leute, die darüber berichteten. Die Plattformen wurden immer besser und machten das Investieren immer leichter.

Und vor kurzem war es dann endlich so weit: Ich habe mir ein Mintos-Konto* angelegt, hab losgelegt … und habe mich direkt geärgert.

Denn das „Loslegen“ ging so schnell und einfach, dass ich wünschte, ich hätte es viel früher gemacht.

Die Einrichtung war wirklich erstaunlich leicht: Ein paar Klicks, um meine Daten anzugeben, kurz den Ausweis in die Kamera gehalten und ein paar Fotos gemacht für die Authentifizierung. Eine Überweisung fertig gemacht und währenddessen direkt mal die App heruntergeladen. Mit einem Klick auf Invest & Access und der Eingabe meines Portfolio-Ziels war’s das auch schon.

Das hatte ich mir irgendwie komplizierter vorgestellt…

Sobald dann mein überwiesenes Geld angekommen war, hat der Algorithmus dieses direkt gestreut und investiert.

Für den Anfang wollte ich dieses P2P-Ding erstmal mit 800€ antesten. Die wurden dann auf 42 Kredite von 19 Darlehensgebern in 18 Länder verteilt. Der durchschnittliche Zinssatz, der mit meinem Geld vergebenen Kredite, betrug 12,56%, mein persönlicher Nominalzins 11,79%. Schon nach einem Tag landete die erste Mini-Zinszahlung in meiner Statistik.

Risikohinweis: Der Erwerb von Vermögensanlagen über P2P-Kredite ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Denk immer dran: Eine höhere Rendite geht immer auch mit einem höheren Risiko einher. Sieh dir hier an, welche Risiken für dich bestehen. Beachte hierzu auch meinen Haftungsausschluss.

Was ist Invest & Access von Mintos?

Mintos* ist eine P2P (Peer-to-Peer)-Plattform, bei der Privatpersonen wie du Kredite an andere Privatpersonen vergeben. Das funktioniert über zwei Zwischeninstanzen: Mintos und die Darlehensvergeber, also Kreditunternehmen.

Die Mintos-Strategien (ehemals Invest & Access) sind eine Investitionsmöglichkeit von Mintos, bei der Algorithmen die Arbeit für dich erledigen. Das soll es dir so einfach wie möglich machen, in P2P-Kredite zu investieren. Gleichzeitig sollen Streuung und die Rendite möglichst hoch sein.

Du gibst dabei nur ein, wie viel du bei welcher Strategie (Diversifiert, Konservativ oder Renditestark) investieren möchtest und dein Geld wird dann automatisch in viele verschiedene Kredite investiert.

Das heißt für dich: Mit den Mintos-Strategien sorgst du für Einfachheit und ein verringertes Risiko durch hohe Streuung, aber du gibst auch die Kontrolle an die Algorithmen ab. (Unten findest du alle Vor- und Nachteile im Detail.)

Deine Investitionen sind bei Mintos* weitestgehend gebührenfrei. Lediglich für den Währungstausch fallen Gebühren an. Deswegen unterscheidet sich auch der durchschnittliche Zinssatz deiner Investitionen von deinem eigentlichen Nominalzins, also deiner Rendite. Mehr Infos zum Preismodell von Mintos findest du hier.

Wenn das Thema P2P allgemein neu für dich ist, dann empfehle ich die die P2P-FAQs von Lars Wrobbel, die geben dir einen super Überblick.

In 3 Schritten mit P2P-Investitionen starten

Schritt 1: Konto erstellen

Du startest mit deiner E-Mail-Adresse. Danach gibst du deine Daten ein (Name, Adresse, etc.), um dein Konto zu erstellen. Die Verifizierung deiner Daten bzw. Authentifizierung von dir als Person erfolgt via Kamera. Dabei musst du deinen Ausweis nach den Anweisungen fotografieren und dann noch ein Bild mit dir und deinem Ausweis machen. Anders als bei vielen Videoidentverfahren sprichst du hier nicht live mit einer realen Person.

Allerdings dauert dann auch der Authentifizierungsprozess ein kleines bisschen länger, schließlich muss erst ein Mintos-Mitarbeiter deine Daten mit den Fotos abgleichen. Du bekommst eine E-Mail, wenn der Prozess abgeschlossen ist. Bei mir hat es aber weniger als eine Stunde gedauert.

Schritt 2: Geld überweisen

Du gibst dein Land an und bekommst dann das entsprechende Einzahlungskonto mit allen Daten angezeigt. Alles was du tun musst, ist den Betrag, den du investieren möchtest, dorthin zu überweisen.

Bei mir hat es knapp zwei Tage gedauert, bis mein Geld auf meinem Mintos-Konto angekommen ist – Montagabend überwiesen, Mittwoch morgen da. Perfekt.

Schritt 3: Investieren

Mit Invest & Access kannst du sofort mit dem Investieren beginnen. Einfach auf den Button klicken und dein Portfolio-Ziel eingeben. (Wenn du dein Portfolio-Ziel ausreichend hoch angibst, werden zukünftige Einzahlungen automatisch wieder investiert.) Das war’s auch schon. Den Rest erledigen die Algorithmen für dich.

Danach kannst du jederzeit in der App sehen, wo dein Geld ist und wie viel neues Geld es schon für dich erarbeitet hat. Du bekommst auch jeden Tag eine Mail von Mintos mit den aktuellen Aktivitäten und deinem Ertrag.

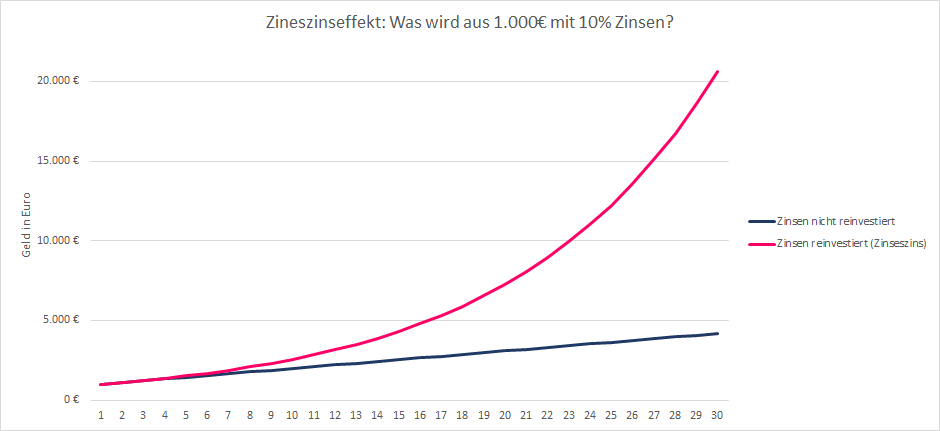

Tipp: Nutze den Zinseszinseffekt

Bei den Mintos*-Strategien werden die erhaltenen Zinsen automatisch re-investiert. So kannst du die unglaubliche Macht des Zinseszinseffekts für dich nutzen.

Gerade über längere Zeiträume macht das einen riesigen Unterschied:

Vor- und Nachteile von Mintos Invest & Access

Hier siehst du nochmal alle Vor- und Nachteile auf einen Blick und kannst dir ein eigenes Bild machen.

Vorteile

- Vergleichsweise hohe Zinssätze von ca. 9% oder sogar mehr.

- Super für Einsteiger: Du kannst schnell starten und deine Investition einfach verwalten (zumindest was eine Erhöhung der Summe oder den Stopp deiner Invests angeht.)

- Die Algorithmen sorgen vermutlich für eine bessere Diversifikation, als du es je könntest.

- Investments sind auch mit kleinen Summen möglich (ab 10€).

- Du bist nur in P2P-Kredite mit Rückkaufgarantie investiert, das reduziert dein Risiko, d. h. falls das Darlehen 60 Tage im Verzug ist, kauft der Darlehensvergeber die Investition zum Nominalwert des Hauptbetrags plus angesammelte Zinsen. So wird das Ausfallrisiko von dir auf die Darlehensvergeber übertragen.

- Fast dein gesamtes Geld ist im Normalfall schnell verfügbar, wenn du es brauchst. (Ausgenommen sind Kredite in Zahlungsverzug, dort musst du warten, bis die Rückkaufgarantie greift.) Ansonsten gibst du einfach eine Summe ein, die nicht mehr reinvestiert werden soll und kannst dir diese dann auszahlen lassen.

Nachteile

- Wenn du hier investieren möchtest, hast du keinen Einfluss mehr auf die Auswahl der Kreditgeber und der P2P-Kredite.

- Es wird erst ab 500 EUR eine richtige Diversifikation hergestellt.

- Eine Auszahlung ist nur dann möglich, wenn ein anderer Investor deine Kredite übernimmt. (Kredite in Zahlungsverzug können gar nicht verkauft werden, die Rückkaufgarantie greift eben erst ab 60+ Tagen.)

- Es sind keine Mehrfachkonten möglich. Gerade für Kinder wäre ich das eine tolle Möglichkeit um mitzuinvestieren.

Warum solltest du in P2P-Kredite investieren?

Wenn die Zinsen, die du von der Bank für dein Geld bekommst, praktisch nicht existent sind (oder sogar negativ), dann brauchst du Alternativen. Sonst frisst die Inflation dein Geld auf…

Die ca. 9% Zinsen, die du bei Mintos* bekommen kannst, sind im Vergleich zu den üblichen Bank-Zinsen geradezu utopisch hoch. Und dank nutzerfreundlicher Apps und intelligenter Algorithmen sind P2P-Investitionen heute so einfach wie nie.

Mit ihrer Hilfe kannst du dir außerdem ein weiteres Standbein für dein Portfolio aufbauen. Das heißt, du investierst dein Geld in etwas, das beispielsweise unabhängig vom Aktienmarkt ist und auch anderen Regeln unterliegt. Geht es der Wirtschaft schlecht und sind die Aktienkurse im Keller, sind deine P2P-Investionen davon völlig unbeeindruckt und bringen dir weiterhin fleißig Zinsen ein.

Wenn du jetzt selbst mit Mintos starten willst, dann kannst du das hier* tun. Ich wünsche dir viel Spaß dabei. Lass dein Geld ordentlich wachsen! 😉

Deine

P.S: Folge mir auf Instagram und YouTube, um keinen neuen Artikel und Videos zu verpassen!

Sharing is caring! Teile diesen Artikel mit deinen FreundInnen:

Ist deine Meinung zu Mintos noch immer positiv?

Ich habe bisher nur Erfahrungen mit auxmoney gemacht und die waren leider nicht so gut.

Was hälst du von Bondora?

Hi Miriam,

Ja, ich finde Mintos nach wie vor toll. Also zumindest die Mintos Strategien, wo alles automatisch läuft, funktionieren für mich super. Ich nutze die diversifizierte Strategie, da liegt mein Zinssatz konstant bei etwa 10%. Bondora nutze ich nicht selbst, habe hier von Freunden aber auch positive Rückmeldungen bekommen, hier fällt der Zinssatz aber etwas geringer aus, dafür gibt es Garantien von der Plattform selbst, das ist natürlich auch nicht schlecht. Zu auxmoney habe ich aber auch schon von anderen gelesen, dass sie nicht so zufrieden waren.

Liebe Grüße

Laura

Hallo Laura,

danke für deinen informativen und gut aufbereiteten Beitrag. Ich überlege auch schon seit längerem im P2P Bereich ein wenig Geld anzulegen. Es birgt halt schon ein gewisses Risiko, andererseits ist auch mehr Rendite drin als bei klassischen Investments in Aktien.

viele liebe Grüße,

Hanna