Altersvorsorge für Frauen – Inhalt:

- Frauen bekommen weniger Rente als Männer

- Frauen landen häufiger in der Altersarmut

- Altersvorsorge ist gar nicht schwer

- Wie du dir deine Rentenlücke ausrechnest

- 4 Säulen der Altersvorsorge

- Privat vorsorgen – Deine Möglichkeiten

- Vermögensaufbau und ein gutes Gewissen sind kein Widerspruch

- Zusammenfassung

Ich gebe es ja zu, das Thema Altersvorsorge ist vielleicht ein wenig unsexy. Gerade in jungen Jahren neigen wir deshalb dazu, das Thema zu ignorieren oder vor uns herzuschieben. Ist ja noch genug Zeit, um uns darum zu kümmern, richtig?

Die Ironie an der Sache: Je jünger du bist, desto besser ist es, wenn du dich damit beschäftigst. Denn wenn du rechtzeitig anfängst, musst du deutlich weniger Geld dafür aufwenden. Natürlich solltest du deine Finanzen generell nicht auf die lange Bank schieben, aber bei der Altersvorsorge ist das sogar noch etwas wichtiger. Vorallem für uns Frauen ist das Thema ein Muss – ich erklär‘ dir gleich warum.

Aber vorher noch die gute Nachricht: Es ist weder kompliziert, noch muss es teuer sein. Glaub mir. Wir schauen uns hier mal an, welche Möglichkeiten der Vorsorge es gibt und rechnen auch ein paar interessante Beispiele durch. (Der Artikel ist entsprechend umfangreich, speichere ihn dir also am besten ab, damit du jederzeit wieder darauf zurückkommen kannst!)

Aber jetzt lass‘ uns erstmal den Status Quo ansehen.

Als Video ansehen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Altersvorsorge: Frauen bekommen weniger Rente als Männer

Bestimmt kennst du ja die Gender Pay Gap, oder? Das ist der geschlechterspezifische Gehaltsunterschied. Heißt: Frauen verdienen im Durchschnitt weniger als Männer, teilweise sogar für die gleiche Arbeit (=bereinigte Gender Pay Gap).

Dieser Gehaltsunterschied sorgt nicht nur dafür, dass wir heute weniger Geld haben, sondern wir bekommen dadurch auch weniger Rente. Besonders doof: Die Gender Pension Gap ist wesentlich höher als die Gender Pay Gap, weil sich hier die Einkommensunterschiede über das Erwerbsleben hinweg summieren.

In Deutschland ist diese Geschlechter-Rentenlücke sogar besonders groß: Sie lag 2016 bei 46%. Zum Vergleich: Die Gender Pay Gap lag 2019 bei 20%.

Frauen landen häufiger in der Altersarmut

Heißt also: Obwohl wir in Deutschland ein gutes Sozialsystem haben, ist das Thema Rente für uns Frauen schwierig. Auch wenn du im Alter wohl eher nicht verhungern wirst, kann es sein, dass viel mehr als Essen auch nicht drin ist. Den vorherigen Lebensstandard wirst du mit der gesetzlichen Rente nur schwer halten können.

Da überrascht es wenig, dass wir Frauen auch häufiger von Altersarmut betroffen sind als Männer. Und jede fünfte alleinlebende Frau über 65 muss mit weniger als 900 Euro monatlich auskommen.

Und bisher ist die Prognose für die Zukunft sogar noch düsterer: Bis zum Jahr 2036 wird der Anteil der jeweils 67-jährigen alleinstehenden Frauen, deren Einkommen nicht fürs Leben reicht, stark steigen – von 16,2% im Jahr 2016 auf 27,8% im Jahr 2036. Das ergab eine Studie der Bertelsmann Stiftung vom Deutschen Institut für Wirtschaftsforschung und dem Zentrum für Europäische Wirtschaftsforschung.

Klingt gar nicht mal so gut, oder? Aber keine Angst, dir wird es nicht so gehen. Warum? Weil du in diesem Artikel lernst, wie du für’s Alter vorsorgst.

Ach ja, noch was: Dass ein (Ehe-)Mann keine Altersvorsorge ist, brauch ich dir ja nicht zu sagen, oder? Wenn nämlich dein Partner oder du irgendwann entscheiden, dass es mit euch nicht mehr funktioniert, stehst du plötzlich im Regen. Denn: Frauen haben nach Scheidungen rund 40% weniger Geld zur Verfügung, während Männer mit nur 7% weniger auskommen müssen. Und dann ist es vielleicht schon zu spät, um noch ordentlich vorzusorgen.

Vorsorgen ist gar nicht so schwer

Es ist nicht kompliziert, der finanziellen Abhängigkeit oder Altersarmut vorzubeugen. Aber der erste Schritt kostet Überwindung. Wenn du ihn wagst, merkst du aber schnell, dass Finanzen auch einfach sein können.

Oft helfen schon einfache Tipps dabei, das eigene Vermögen wachsen zu lassen. Dafür solltest du deine persönliche Ist- und Soll-Situation ehrlich einschätzen, Sparpotenziale identifizieren und konkrete Sparziele festlegen. Denn wer Ausgaben und Einnahmen im Blick hat, sieht schnell, welches Budget regelmäßig fürs Alter beiseite gelegt werden kann. Im zweiten Schritt sollte das Gesparte dann möglichst lukrativ angelegt werden.

Übrigens: Du kannst dir den kostenlosen Budgetrechner jetzt herunterladen, um mit deinen Ausgaben und Einnahmen schnell die verfügbare Sparsumme auszurechnen.

Rechne dir deine Rentenlücke aus

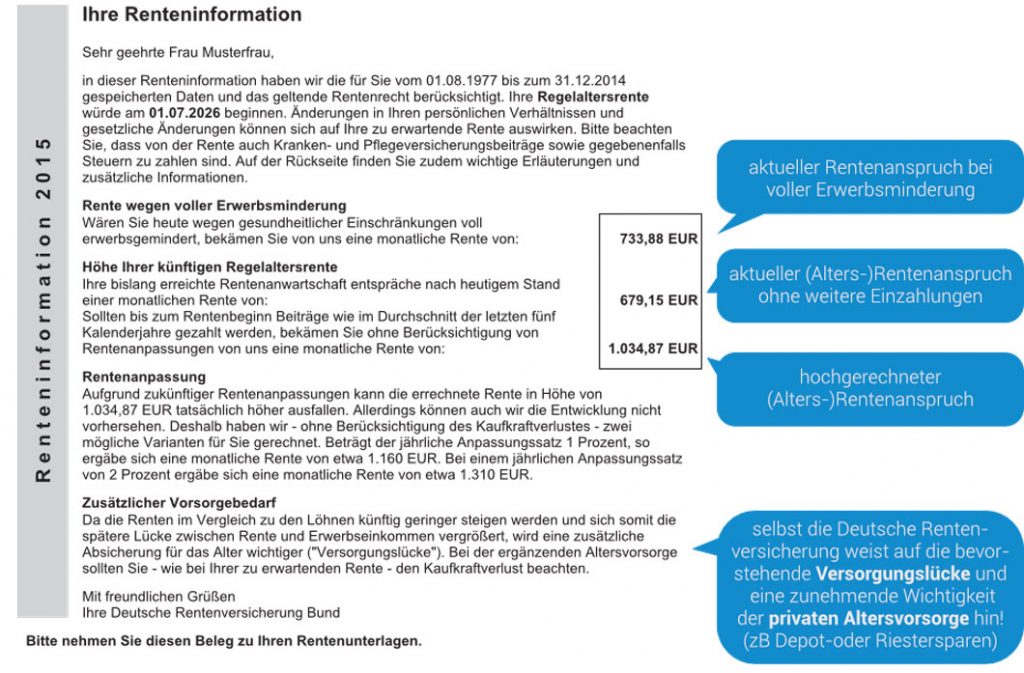

Apropos die eigene Situation einschätzen: Du solltest auch wissen, ob die spätere Rente mal gut zum Leben reichen wird. Finde heraus, wie viel Rente du voraussichtlich aus deiner Pflichtabsicherung erhalten wirst – also abhängig von der Berufsgruppe aus der gesetzlichen Rente oder aus dem berufsständischen Versorgungswerk.

Schau dazu einmal auf die jährliche Renteninformation. Deinen Rentenbescheid bekommst du ab dem 27. Lebensjahr, wenn du mindestens fünf Jahre Beiträge in die Rentenversicherung eingezahlt hast.

Man sagt, deine Lebenshaltungskosten betragen in der Rente 80% der vorhergehenden Lebenshaltungskosten (bzw. des Nettogehalts). Die gesetzliche Rente liegt hier meist deutlich darunter. Damit entsteht eine Lücke, die sogenannte Rentenlücke.

Es gibt im Netz praktische Rentenlückenrechner, mit denen du super leicht ausrechnen kannst, wie viel Geld du zusätzlich brauchst, um deinen Lebensstandard im Alter halten zu können. So kannst du deine Maßnahmen rund um private Rentenversicherung, flexiblen Vermögensaufbau und Co. besser planen.

Meine persönliche Rentenlücke liegt übrigens bei über 450€. Dieses Wissen tut zwar ein bisschen weh, gibt mir aber Klarheit. Denn so weiß ich, dass ich privat so vorsorgen sollte, dass ich später mindestens 450€ zusätzlich bekomme. Mehr ist natürlich immer besser. (Denn der Kaufkraftverlust durch die Inflation ist hier noch nicht eingerechnet, ich sollte also etwas mehr planen.)

Aber wie stellt man das denn an? Welche Möglichkeiten gibt es überhaupt? Das schauen wir uns gleich im Detail an.

Aber bevor wir damit anfangen noch ein Tipp: Wenn du in Sachen Finanzen und Altersvorsorge noch mehr lernen möchtest, dann empfehle ich dir mein ausführliches Buch „How to be a rich girl“. Darin habe ich zusammengefasst, was mich in Sachen Vermögensaufbau in den letzten Jahren wirklich vorwärts gebracht hat. Und zwar in Form von kurzen und einfachen Praxistipps. Du kannst das Buch hier bei Amazon kaufen.

Die 4 Säulen der Altersvorsorge

Der Überblick über mögliche Arten der Altersvorsorge ist einfacher, wenn wir sie in Gruppen einteilen. Fachleute sprechen in Deutschland von den drei Säulen – oder Schichten – der Altersvorsorge. Diese Säulen unterscheiden sich vor allem in ihrer steuerlichen Behandlung. Hinzu kommt die vierte, inoffizielle Säule: die flexible Vorsorge.

- Erste Säule: Steuerlich gefördert, als Sonderausgaben für die Basisvorsorge. Das umfasst die gesetzliche Rentenversicherung, Versorgungswerke (für bestimmte Berufe) und Rürup-Rente.

- Zweite Säule: Geförderte Vorsorgeverträge, insbesondere Riester-Verträge und die betriebliche Altersvorsorge. Einerseits zahlt der Staat Zulagen, andererseits lassen sich Beiträge von der Steuer absetzen.

- Dritte Säule: Alle privaten Vorsorgeverträge ohne besondere Förderung, also klassische oder fondsgebundene private Lebensversicherungen oder Rentenversicherungen.

- Vierte Säule: Flexibler Vermögensaufbau – ohne eine Lebens- oder Rentenversicherung. Also zum Beispiel mit einem ETF-Sparplan oder Immobilien.

Altersvorsorge für Frauen: Deine Möglichkeiten neben der gesetzlichen Rentenversicherung

Die Altersvorsorge ist ein sehr individuelles Thema. Was für dich Sinn macht, hängt von verschiedenen Faktoren ab, wie z.B. ob du angestellt oder selbstständig bist, wie hoch dein Einkommen ist, wie deine Familiensituation aussieht und wie risikobereit du bist. Wir schauen uns deshalb hier eher allgemeinere Tipps an. Behalte das also immer im Hinterkopf.

Wenn du zu den einzelnen Punkten ins Detail gehen willst, findest du im Netz beispielsweise praktische Entscheidungsbäume, die dir verschiedene Möglichkeiten anhand deiner individuellen Situation aufzeigen.

6 Möglichkeiten zur privaten Vorsorge:

- Private Rentenversicherung

- Betriebliche Altersvorsorge

- Riester

- Vermögen aufbauen, aus dem du Geld entnehmen kannst

- Passives Einkommen

- Dividenden

- Zinsen aus Anleihen

- Vermietete Immobilie(n)

- P2P-Investitionen

- Immobilie zur Eigennutzung

Schauen wir uns doch mal im Detail an, welche Vor- und Nachteile die einzelnen Möglichkeiten mit sich bringen.

Aber eins noch vorab: Hier geht es nicht darum, dass du dich für eine der Möglichkeiten entscheidest. Im Optimalfall nutzt du mehrere bzw. baust sie dir nach und nach auf.

1. Private Rentenversicherung

Früher war sie einmal der Standard für die Altersvorsorge: die private Rentenversicherung. Auch heute werden jedes Jahr noch viele Verträge verkauft, obwohl sie nur noch selten sinnvoll sind.

Neben den klassischen Produkten, die sicher anlegen und eine garantierte Rendite versprechen, werden heute meistens Versicherungen der „neuen Klassik“ verkauft. Diese enthalten einen größeren Aktienanteil. Damit soll in Zeiten niedriger Zinsen eine Chance auf Rendite in Aussicht gestellt werden. Dafür gibt es hier oft Abzüge in Sachen garantierter Leistung.

Aktuell ist es aber in den meisten Fällen nicht klug, eine Rentenversicherung für die Altersvorsorge zu wählen. Der Grund: Die Kosten sind hoch, die Rendite gering und gefördert wird sie auch nicht – hier bist du also mit anderen Alternativen besser bedient.

2. Betriebliche Altersvorsorge

Mit der betrieblichen Altersvorsorge (bAV) kannst du als Arbeitnehmer deine spätere Rente durch regelmäßige Beitragszahlungen direkt vom Gehalt aufstocken. Und das ist auch das Hauptargument dafür: Durch die Entgeltumwandlung werden die Beiträge für die Altersvorsorge nicht aus dem Netto-, sondern aus dem Bruttoeinkommen gezahlt.

Das niedrigere Brutto führt zu weniger Steuern und Sozialabgaben etwa für die Krankenversicherung. Die Befreiung ist allerdings begrenzt. 2020 können monatlich maximal 276 Euro sozialabgabenfrei investiert werden und bis zu 552 Euro steuerfrei. Die geringen Abgaben sorgen dafür, dass beim Netto effektiv weniger fehlt, als investiert wird.

Aber: Durch die Entgeltumwandlung zahlst du auch weniger Beiträge an die gesetzliche Rentenversicherung. Dadurch reduziert sich die spätere Rente. Die Differenz muss die betriebliche Altersvorsorge erst einmal ausgleichen. Zudem haben Sparer geringere Ansprüche beim Krankengeld, Elterngeld und Arbeitslosengeld.

Damit sich die betriebliche Altersvorsorge lohnt, gilt als Faustregel, dass sich der Arbeitgeber zu mindestens 20 Prozent am Beitrag beteiligen sollte. Ist der Zuschuss niedriger, kannst du mithilfe eines Vorsorgeexperten durchrechnen, ob die bAV für dich Sinn macht.

3. Riester

Die Riester-Rente ist eine Form der staatlich geförderten Altersvorsorge. Zu Beginn der Rentenzahlungen steht dir mindestens die Summe der Einzahlungen und der erhaltenen Zulagen zur Verfügung. Das ist gesetzlich festgeschrieben. Du erhältst dein Geld als lebenslange Rentenzahlung, die du dann versteuern musst.

Da die Anbieter meist mit einer sehr hohen Lebenserwartung rechnen, lohnen sich die regelmäßigen Zahlungen nur, wenn du ein hohes Alter erreichst. Alternativ kannst du aber auch zu Beginn der Auszahlphase bis zu 30 Prozent des Kapitals auf einmal entnehmen. Das hat allerdings den Nachteil, dass sich dein Steuersatz in dem Jahr erheblich erhöht.

Riester-Verträge lohnen sich vor allem durch die Zuschüsse vom Staat. Die Förderung besteht aus Zulagen und Steuervorteilen. Wenn du mindestens vier Prozent deines Bruttovorjahreseinkommens einzahlst, beträgt die jährliche Grundzulage pro Person 175 Euro (seit 2018), die Kinderzulage 185 Euro für bis Ende 2007 geborene Kinder und 300 Euro für ab 2008 geborene Kinder. Auf diese Kinderzulagen besteht ein sogar ein Anspruch unabhängig vom Einkommen. Die Riester-Rente macht also insbesondere für Familien mit Kindern Sinn.

Für Geringverdiener kann riestern Sinn machen, weil die Kinderzulage auf die Mindesteinzahlung angerechnet wird. Mit sehr geringen Einzahlungen können Familien so zusätzlich von der Grundzulage profitieren. So fließt einiges Geld in die Altersvorsorge, ohne dass viel selbst eingebracht werden muss.

Ein Beispiel: Eine alleinerziehende Mutter mit zwei Kindern verdient 24.000€ brutto im Jahr. Ihre Mindesteinzahlung liegt bei 960€. Hiervon werden 2×300€ Kinderzulage abgezogen. Bleiben 360€ bzw. 30€ im Monat, die eingezahlt werden müssen, um zusätzlich 175€ Grundzulage zu bekommen. Mit 360€ eigenen Einzahlungen fließen also ganze 1.135€ aufs Riesterkonto.

Für Höherverdiener kann Riestern dagegen lukrativ sein, weil sie ihre Sparbeiträge alternativ auch steuerlich absetzen können. Möglich ist das bis maximal 2.100 Euro im Jahr.

Aber: Die Gebühren können teilweise hoch sein und so deine Rendite auffressen. Achte deshalb unbedingt darauf, wie hoch die Effektivkosten sind und vergleiche mehrere Anbieter. Darüber hinaus wird die Riester-Rente oft wegen ihrer mangelnden Transparenz kritisiert.

4. Vermögen aufbauen, aus dem du Geld entnehmen kannst

Deutlich transparenter und flexibler bist du dagegen, wenn du gezielt Vermögen fürs Alter aufbaust. Hier gilt als Faustregel: Spare monatlich rund 10 Prozent deines Bruttoeinkommens für die Rente. Aber: Wenn du jünger bist und noch mehr Zeit bis zum Renteneintritt hast, dann kann es auch etwas weniger sein. Wenn dein Renteneintritt dagegen gar nicht mehr so lange hin ist, sollte es deutlich mehr sein.

Wie viel Geld du genau beiseitelegen solltest, um deine Rentenlücke zu füllen, kannst du dir ausrechnen. Dafür gibt es im Netz praktische Sparplan-Rechner, bei denen du Anspar- und Auszahlungsphase berechnen kannst. Oder anders gesagt: Wie viel Geld musst du wie lange anlegen, um im Alter beispielsweise 10 Jahre lang jeden Monat 1.000€ entnehmen zu können?

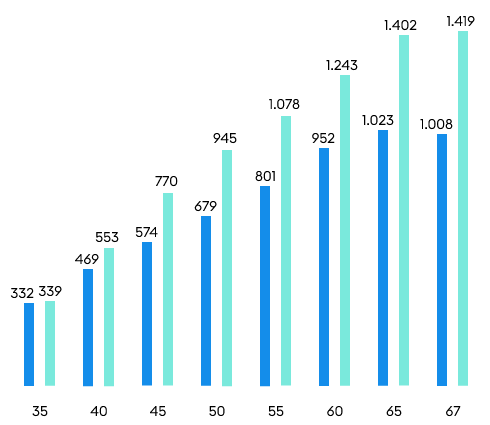

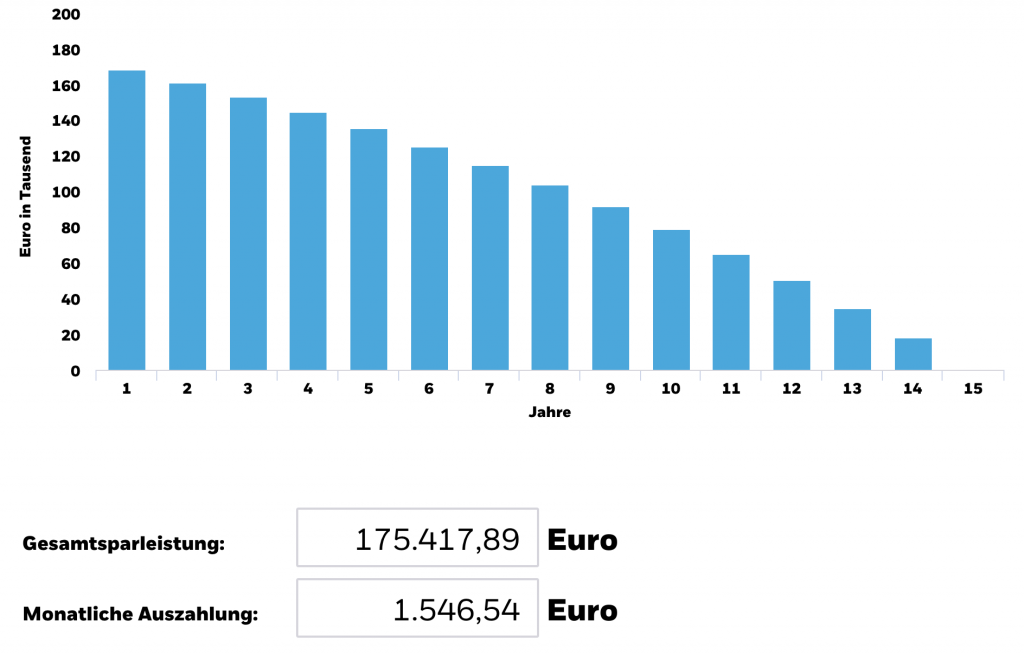

Wenn du zum Beispiel 30 Jahre lang 150€ mit 7% Rendite fürs Alter weglegst, hättest du in Summe 175.000€. Du kannst dann 15 Jahre lang etwa 1.500€ entnehmen, bis das Geld alle ist. Spannend, oder?

Aber wo kannst du dein Geld heute überhaupt noch mit 7% anlegen?

Eine beliebte und kostengünstige Möglichkeit dafür sind Exchange Traded Funds (ETFs). Das sind breitgestreute Aktienfonds, die einen bestimmten Index passiv nachbilden. Sie sind äußerst transparent und bilden viele Branchen und Regionen ab, wie beispielsweise den Weltaktienindex (MSCI World) oder den deutschen Aktienindex (DAX). Sie werden nicht aktiv von einem Fondsmanager verwaltet und sind deshalb auch sehr günstig – je nach Anbieter sind ETF-Sparpläne sogar komplett kostenlos möglich.

Seit 1970 konnte beispielsweise der MSCI World ETF eine durchschnittliche Rendite von 7,1 % erzielen. Und laut Deutschem Aktieninstitut liegt die durchschnittliche Rendite bei DAX-ETFs bei 8,8% im Jahr (bei einem Anlagezeitraum von 20 Jahren). Selbst im schlechtesten Fall wurden über 20 Jahre noch stabile 3,3% erwirtschaftet, im besten Fall 15,3%.

Wenn ETFs noch relativ neu für dich sind, dann empfehle ich dir meinen Onlinekurs „Vermögensaufbau mit ETFs“. In diesem Kurs zeige ich dir alles, was du wissen musst, um entspannt in ETFs zu investieren: Depot eröffnen und die richtigen ETFs wählen, in Finanzkrisen entspannt bleiben, Geld für Kinder anlegen, Altersvorsorge und passives Einkommen mit ETFs und mehr. Mit Bonusmaterial: E-Book, Checkliste, Lexikon und Ressourcensammlung.

Frauen investieren erfolgreicher als Männer

Trotzdem schrecken noch viele Frauen davor zurück, Geld am Kapitalmarkt anzulegen. Dabei ist die Unsicherheit in vielen Fällen unbegründet. Denn eine Auswertung von 600.000 Wertpapierdepots bei der DKB ergab: Wenn wir Frauen an der Börse Geld anlegen, dann sind wir oft sogar erfolgreicher als Männer. Oft mangelt es also nur am ersten Schritt. Dabei muss der gar nicht groß sein. Bei einigen Depotanbietern kann man schon ab 10€ monatlich einen ETF- oder Aktien-Sparplan eröffnen und so in überschaubarem Rahmen regelmäßig an der Börse Geld anlegen.

Übrigens: Wenn du noch kein Depot hast, lernst du hier, wie du zum Beispiel ein Depot bei der Trade Republilc Bank eröffnest.

5. Passives Einkommen

Daneben kann auch der Aufbau von passiven Einkommensquellen für ein nettes Zusatzeinkommen im Alter sorgen. Das heißt, dass du einen regelmäßigen Cashflow erhältst, für dessen Aufrechterhaltung du nur minimale oder gar keine Anstrengungen unternehmen musst.

Passives Einkommen bedeutet aber nicht, dass du dafür überhaupt nichts tun musst. Oftmals ist entweder nur ein geringer zeitlicher Aufwand nötig oder es braucht eine gewisse Leistung vorab, die dir dann theoretisch unendlich lange Einkünfte bringen kann.

Wir schauen uns hier mal 4 Beispiele dafür an. (Noch mehr Ideen findest du im kostenlosen Guide „Reich im Schlaf“.)

5.1 Dividenden(-ETFs)

Dividenden sind Gewinnbeteiligungen, die an die Eigentümer von Aktiengesellschaften ausgezahlt werden. Und Dividenden-ETFs bilden einen Index nach, der auf dividendenstarke Titel setzt, wie der STOXX Global Select Dividend 100 oder der S&P 500 Dividend Aristocrats.

Wenn du einen solchen ETF erwirbst, kauft du kleine Anteile vieler verschiedener Firmen und wirst so regelmäßig an deren Gewinnen beteiligt. Hier sind auch Dividendenrenditen von 4-5% pro Jahr drin.

Heißt: Für eine einmalige Investition von 1.000€ bekommst du 50€ Dividenden gezahlt – und das Jahr für Jahr für Jahr. Zusätzlich kannst du für deine 1.000€ natürlich auch auf Kurssteigerungen hoffen.

Viele ETF zahlen übrigens quartalsweise, also viermal im Jahr aus. Das heißt, wenn du 3 ETFs mit versetzten Auszahlungszeiten wählst, kannst du mit nur 3 ETFs jeden Monat passives Einkommen verdienen.

Wenn ich meine persönliche Versorgungslücke von 450€ im Monat rein mit Dividenden schließen wollte, müsste ich bis zu meinem Renteneintritt 135.000€ in dividendenstarken Aktien, Fonds oder ETFs angelegt haben. Zumindest wenn man von durchschnittlichen 4% Dividenden im Jahr ausgeht.

So hab ich’s ausgerechnet: 450€ x 12 Monate x Faktor 25 (100/4=25) = 135.000€

Puh, das klingt ganzschön viel, oder?

Aber das Gute ist: Bis dahin kann ich den Zinseszins für mich arbeiten lassen, indem ich meine Dividenden immer wieder reinvestiere. Über einen längeren Zeitraum macht das richtig viel aus.

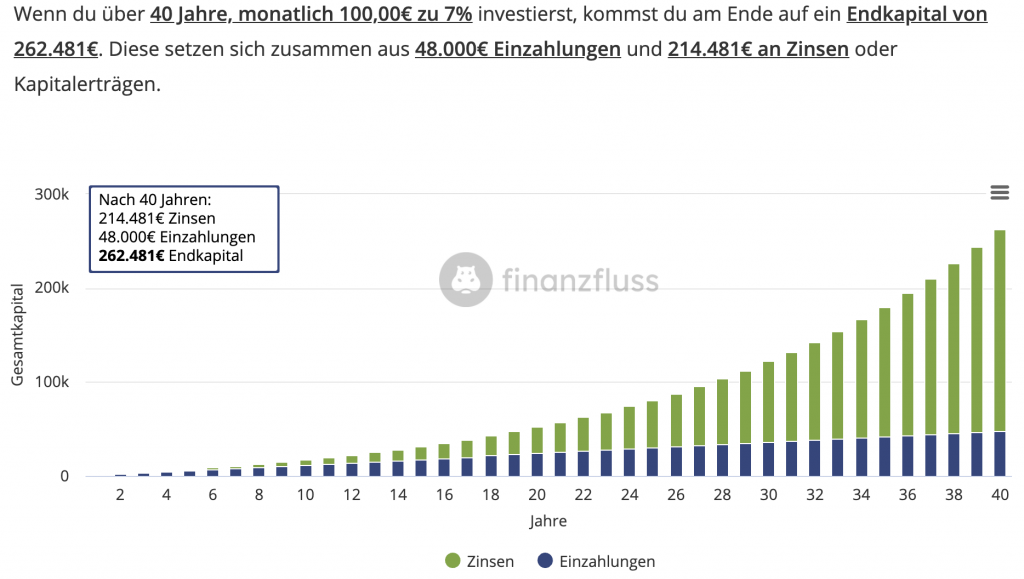

Im Moment habe ich noch 40 Jahre bis zur Rente. Wenn ich über diesen Zeitraum jeden Monat 100€ in einen MSCI World ETF investiere und eine durchschnittliche Rendite von 7% annehme, dann hätte ich bis dahin über 260.000€. Also fast das Doppelte! Gut, dass ich mit dieser Strategie sogar schon vor ein paar Jahren angefangen hab 🙂

Aber selbst wenn ich „nur“ noch 30 Jahre hätte, wäre ich mit dieser Strategie immerhin bei über 120.000€. Würde ich nur 15€ im Monat drauflegen und 115€ investieren, würde ich sogar 140.000€ knacken und damit genug zum Füllen meiner Versorgungslücke haben.

Wir lernen daraus zwei Dinge:

- Altersvorsorge muss gar nicht kompliziert sein. Schon ein ETF-Sparplan kann die Rentenlücke deutlich verkleinern oder sogar schließen.

- Früh anfangen lohnt sich. Je mehr Zeit man bis zur Rente hat, desto besser kann der Zinseszinseffekt wirken (und desto weniger wirken sich Krisen auf das Kapital aus).

Hier mal noch ein Gegenbeispiel: Würde ich dagegen erst 10 Jahre vor der Rente mit dem Investieren anfangen, bräuchte ich 780€ um die Lücke allein mit Dividenden füllen zu können. Jeden Monat so viel Geld aufzubringen, wird schon schwieriger.

5.2 Zinsen aus Anleihen(-ETFs)

Bei einem Anleihen-ETF (oder auch Renten-ETF) handelt es sich um einen passiv gemanagten Fonds, der nicht auf Aktien sondern auf Anleihen (auch Rentenpapiere genannt) basiert. Dabei werden die einzelnen Titel innerhalb des ETF ausgehend von einem vorab definierten Index (auch Rentenindex genannt) ausgewählt. Anleihen weisen oft geringere Wertschwankungen als Aktien auf und gelten deshalb als risikoärmere, stabile Anlageklasse.

Da es sich bei Anleihen um Schuldverschreibungen handelt (also im Grunde Kredite), werden dafür Zinsen (sog. Kupons) gezahlt. Wenn du einen auszahlenden Anleihe-ETF wählst, bekommst du also diese Zinsen regelmäßig ausgezahlt, je nach ETF quartalsweise oder sogar monatlich.

Hier mal ein Beispiel: Der ETF iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Dist) hat eine Zinsrendite von etwa 4% und zahlt monatlich aus. Auch hierfür könntest du einen Sparplan aufsetzen und langfristig kleinere Summen investieren. Nur dass hier die Wertsteigerungen eben kleiner ausfallen, aber dein Risiko ist damit ja auch geringer.

5.3 Vermietete Immobilie(n)

Wenn du anderen dein Eigentum zur Nutzung überlässt, kannst du damit Geld in Form von Miete oder Pacht verdienen. Mit nur einer vermieteten Immobilie kannst du deine Rente direkt um mehrere hundert Euro aufstocken.

Hier hast du aber auch deutlich mehr organisatorischen Aufwand als beispielsweise bei Dividenden und brauchst natürlich auch etwas Kapital, um dir überhaupt eine Immobilie kaufen zu können. (Es sei denn du hast sie geerbt.) Selbst bei einer 100% Finanzierung erwarten Banken in der Regel, dass du die Kaufnebenkosten selbst trägst, das sind etwa 10-15% des Kaufpreises.

Der besondere Vorteil bei Immobilien ist der Fremdkapital-Hebel. Du kannst eben einen Kredit bei der Bank aufnehmen, den du durch die eingenommene Miete abbezahlst. Du lässt das Geld anderer Leute für dich arbeiten und musst im Vergleich nur wenig Geld selbst einbringen – so hast eine sehr hohe Eigenkapitalrendite. Spannend, oder?

Hier ein paar Beispiele, wie du mit Immobilien Geld verdienen kannst:

- Wohnung kaufen und vermieten

- Einfamilien- oder Ferienhaus kaufen und vermieten

- Mehrparteienhaus kaufen und vermieten

- Garagen vermieten

- Land verpachten

Eine selbstgenutzte Immobilie kann dagegen deine Lebenshaltungskosten im Rentenalter senken – dazu später mehr.

5.4 P2P-Investitionen

P2P – oder peer-to-peer – ist eigentlich kein kreditbezogener Ausdruck, sondern wird immer dann verwendet, wenn etwas von Person zu Person geschieht, also ein Geschäft zwischen zwei Privatpersonen. Ein P2P Kredit ist also ein Kredit von einer Privatperson zu einer anderen. P2P-Lending ist im Grunde nichts Neues. Auch in der Vergangenheit war es schon möglich, einer Privatperson einen privaten Kredit zu gewähren.

Seit 2005 wurde mit der Gründung verschiedener P2P-Plattformen, wie Bondora, Mintos und Co., der Handel mit Krediten vereinfacht und auch Privatpersonen zugänglich gemacht. Heute kann man schon mit wenigen Klicks in P2P-Kredite investieren, meist auch direkt bequem per App. Auf den P2P-Plattformen können Kreditsuchende eine Kreditanfrage stellen, die Anlegern zugänglich sind, die dann in diese Kredite investieren können. Als InvestorIn bekommst du dann Tilgung und Zinsen gezahlt.

Seit einiger Zeit bieten verschiedene Plattformen Algorithmen an, die automatisch deine Investitionen auf viele verschiedene Kredite verteilen (Stichwort: Risikostreuung). Das macht es Anlegern noch einfacher, in P2P-Kredite zu investieren und dafür einige Prozent Zinsen zu bekommen. Beispiele hierfür sind Bondora Go & Grow (etwa 7% Zinsen) und Mintos Invest & Access* (etwa 10% Zinsen). Bei letzterem gibt es sogar teilweise eine Rückkaufgarantie, wenn Kreditnehmer nicht mehr zahlungsfähig sind. Das reduziert dein Risiko deutlich.

Bei Invest & Access* werden Zinsen und Tilgung immer wieder reinvestiert, bis du die Investitionen stoppst. So kannst du auch hier vom Zinseszinseffekt profitieren. Um im Alter daraus ein passives Einkommen zu machen, musst du dir deine Einnahmen dann auszahlen lassen.

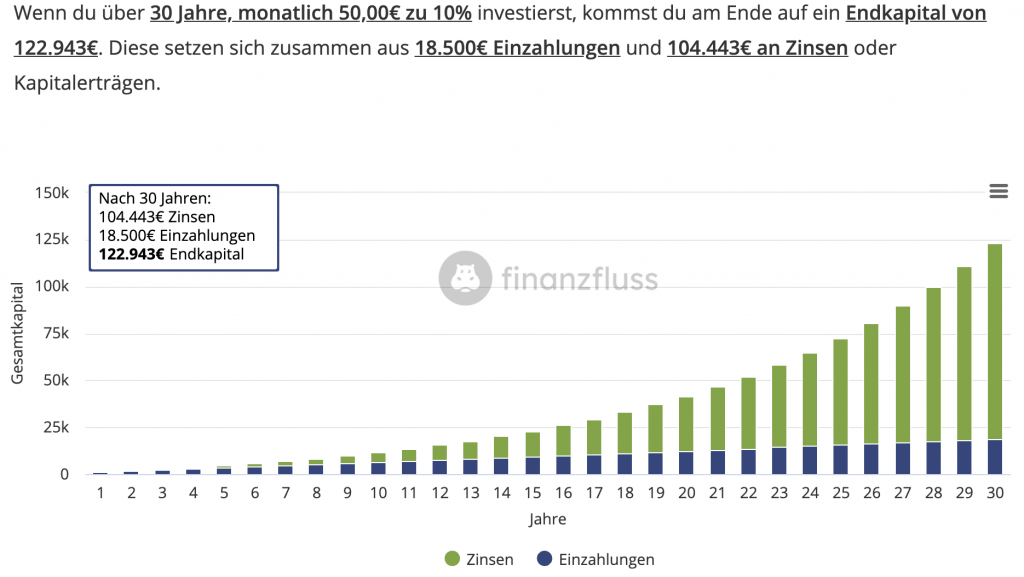

Hier mal ein kleines Rechenbeispiel: Stell dir vor, du würdest bei Mintos Invest & Access* einmalig 500€ (Mindestbetrag für eine ordentliche Streuung) und danach jeden Monat nur 50€ einzahlen. Nach 30 Jahren hättest du so 18.500€ eingezahlt. Dank Zinseszinseffekt beträgt die Gesamtsumme aber fast 123.000€!

6. Immobilie zur Eigennutzung

Eine eigene Immobilie kann deine Lebenshaltungskosten im Alter deutlich senken. Sie ist aber auch eine Verbindlichkeit, weil Kosten für Bewirtschaftung, Instandhaltung und ggf. Kredittilgung anfallen. Andererseits gibt es hier auch Steuervorteile, denn die Wertsteigerungen und auch monatlichen Erträge in Form der eingesparten Miete sind steuerfrei.

Deine selbstgenutzte Immobilie sollte also bis zum Renteneintritt abbezahlt sein, dann sorgt sie dafür, dass du auch mit weniger Geld im Alter gut leben kannst, weil du weder eine Miete zu zahlen hast, noch einen Hauskredit tilgen musst. Aber: Deine Wohnkosten sind eben nicht gleich Null. Für die Nebenkosten und Instandhaltung deiner Immobilie fallen einige Kosten an. Hier gibt es eine praktische Faustregel: Für das eigene Haus sollte mindestens ein Euro pro Quadratmeter Wohnfläche und Monat als Instandhaltungsrücklage einkalkuliert werden. Bei älteren Häusern sollte mit mindestens zwei Euro pro Quadratmeter gerechnet werden.

Wenn später mal keine Kinder mehr im Haus leben, entscheiden sich auch viele Rentner dazu, sich zu verkleinern und in eine Wohnung zu ziehen. Das verkaufte Eigenheim sorgt dann natürlich für ein ordentliches Finanzpolster.

Vermögensaufbau und ein gutes Gewissen sind kein Widerspruch

Die eigene Geldanlage und Altersvorsorge kann sogar einen positiven Effekt auf die Gesellschaft haben. Bürgerbeteiligungsmodelle investieren beispielsweise in regionale und soziale Projekte. Natürlich kann das Geld auch nachhaltig anlegt werden und an einer sozialeren und nachhaltigeren Zukunft mitwirken. Mit nachhaltigen Fonds und ETFs kann beispielsweise ein Fokus auf unterschiedliche ökologische oder soziale Aspekte gesetzt werden. Vermögensaufbau und ein gutes Gewissen müssen also kein Widerspruch sein.

Altersvorsorge für Frauen: Zusammengefasst

Frauen verdienen im Schnitt weniger und arbeiten öfter in Teilzeit als Männer. Wir sind deshalb eher finanziell abhängig und haben ein höheres Altersarmutsrisiko. Um Sicherheit und Unabhängigkeit zu gewinnen, sollten wir deshalb finanziell fürs Alter vorzusorgen.

Der erste Schritt ist die Analyse der eigenen Einnahmen und Ausgaben, das gesparte Geld sollte dann möglichst lukrativ angelegt werden. Dafür gibt es 4 Säulen der Altersvorsorge, wobei der individuelle Vermögensaufbau besonders viele Möglichkeiten bietet. Das muss aber nicht kompliziert sein: So kann beispielsweise schon ein ETF-Sparplan über 100€, der mit wenigen Klicks aufgesetzt ist, die Rente später deutlich aufstocken.

Übrigens: Noch mehr zu Themen wie Altersvorsorge für Frauen, Versicherungen und Investieren lernst du im Buch „How to be a rich girl“. Die einfachen und praktischen Tipps sorgen für Klarheit rund um’s Thema Geld und Finanzen.

Deine

P.S: Folge mir auf Instagram und YouTube, um keinen neuen Artikel und Videos zu verpassen!

Das könnte dich auch interessieren:

– Vermögensaufbau für Frauen: In nur 4 kleinen Schritten

– Finanzielle Unabhängigkeit für Frauen: Darum ist sie so wichtig

– Passives Einkommen: Definition, Vorteile, Beispiele

Von mir empfohlene Finanzprodukte:

- Kostenloses Girokonto mit VISA-Karte: DKB-Cash

*

- Das Depot für´s Smartphone: Trade Republic

*

- Breitgestreute P2P-Investitionen: Mintos Invest & Access*

Sharing is caring! Teile diesen Artikel mit deinen FreundInnen: