Du arbeitest hart für dein Geld, richtig?

Und weil du so hart dafür gearbeitet hast, willst du auch nicht, dass es dir jemand wegnimmt. (Ich auch nicht. Das möchte eigentlich niemand, denke ich.)

Deswegen solltest du auch nicht zulassen, dass die Inflation dir die Hälfte (!) deines Geldes wegnimmt – in nur 35 Jahren. (Okay, sie nimmt dir „nur“ die Kaufkraft deines Geldes, nicht das Geld an sich.)

Jetzt denkst du dir vielleicht, dass die Inflation hier in Deutschland eh super gering ist und das ja nicht so viel ausmacht.

Tatsächlich macht aber auch eine geringe Inflationsrate über eine lange Zeit einen riesigen Unterschied – das mit der Hälfte in 35 Jahren war kein Witz, leider. (Später mehr dazu.)

Aber schlimmer noch – sie ist eigentlich viel höher, als wir denken.

Aber mal von vorne…

Was bedeutet „Inflation“?

Laut Duden steht der Begriff Inflation für eine „anhaltende allgemeine Erhöhung des Preisniveaus und einen dadurch bedingten Rückgang der Kaufkraft einer Währung“.

Oder einfach gesagt: Du kannst mit deinem Geld weniger kaufen, es ist weniger wert.

Die Europäische Zentralbank (EZB) definiert den Begriff der Inflation so:

„Erhöhen sich die Güterpreise allgemein, und nicht nur die Preise einzelner Produkte, so spricht man von Inflation. Ist dies der Fall, so kann man für einen Euro weniger kaufen oder anders ausgedrückt: Ein Euro ist dann weniger wert als zuvor. […] Die vorrangige Aufgabe der Europäischen Zentralbank (EZB) besteht in der Gewährleistung von Preisstabilität. Diese definiert die EZB als jährliche HVPI-Teuerungsrate von unter, aber nahe 2 % auf mittlere Sicht“

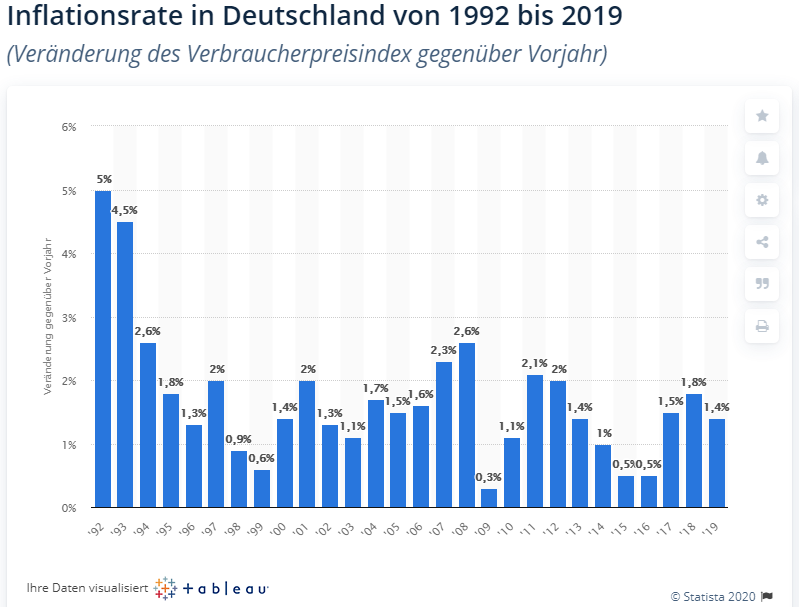

Die Inflationsrate schwankt von Monat zu Monat, von Jahr zu Jahr. In Deutschland lag die offizielle Inflationsrate 2019 bei 1,4%. Im Vorjahr 2018 bei 1,8%. (Der Einfachheit halber orientieren wir uns in diesem Artikel an der EZB-Zielzahl von 2%.)

Die Inflationsrate kann man auf verschiedene Arten berechnen. Eine klassische und geläufige Methode ist der sogenannte Warenkorb (=Verbraucherpreisindex). Das ist eine repräsentative rechnerische Zusammenstellung verschiedener Güter und Dienstleistungen.

Um die Inflation zu messen, beobachtet man die Preisveränderungen der enthaltenen 750 Güter und errechnet daraus die prozentuale Preisänderung.

Was heißt das jetzt für dich?

Der Wert deines Geldes sinkt jedes Jahr etwa um 2% – nach den offiziellen Angaben. Und das klingt erstmal nicht viel, richtig?

Aber erstens bedeutet auch diese geringe Zahl für Sparer einen Verlust der Kaufkraft von 25% innerhalb von 15 Jahren und sogar von 50% innerhalb von 35 Jahren, d. h. innerhalb eines Berufslebens.

Und zweitens ist die reale Inflationsrate deutlich höher. Mehr als doppelt so hoch, um genau zu sein. (Ich erkläre dir weiter unten, warum das so ist.)

Die reale Inflationsrate liegt in Deutschland meist irgendwo zwischen 5% und 8% pro Jahr.

Auch das klingt vielleicht nicht dramatisch. Ich meine, wir reden hier ja immer noch von einstelligen Prozentzahlen, stimmt’s?

Interessant wird es eben erst, wenn man sich mal ausrechnet, was das über einen langen Zeitraum bedeutet.

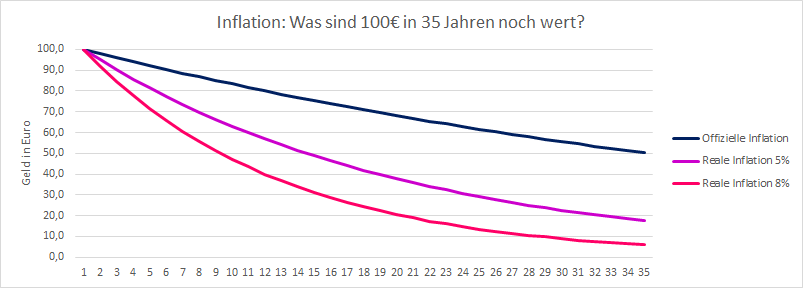

Wir haben ja eben gelernt, dass mit der offiziellen Inflation unser Geld in 35 Jahren nur noch knapp die Hälfte wert wär. 100€ wären also nur noch 50€ wert.

Aber wie sieht es jetzt bei 5% oder sogar 8% aus? Wenn wir von 5% ausgehen, sind es schon nur noch 17€ und bei 8% nur noch knapp 6€!

Hm, irgendwie blöd, oder? Ich meine, niemand möchte gern sein Vermögen verlieren, richtig? Aber was hat es denn überhaupt mit diesen hohen Inflationsraten auf sich?

Die „reale Inflation“: Was steckt dahinter?

Wir erinnern uns nochmal kurz an die Definition der EZB: „Erhöhen sich die Güterpreise allgemein, und nicht nur die Preise einzelner Produkte, so spricht man von Inflation. Ist dies der Fall, so kann man für einen Euro weniger kaufen oder anders ausgedrückt: Ein Euro ist dann weniger wert als zuvor.“

Die EZB definiert die Inflation also über die Auswirkung, nämlich die Erhöhung der Preise. Von einer Ursache ist hier aber keine Rede.

Die Geldentwertung hängt aber nicht wirklich von einem Warenkorb oder vom Ölpreis ab – diese sind eben lediglich ein Ausdruck für die Inflation.

Die Ursache ist dagegen eine übermäßige Ausweitung des Geldumlaufs im Verhältnis zur Produktion, oder – allgemeiner gesagt – zur gesamten Wirtschaftsleistung eines Landes oder eines Währungsraumes.

Steigt der Geldumlauf gleich schnell wie die Wirtschaftsleistung eines Landes, ist alles gut: Es herrscht theoretisch keine Geldentwertung, weil allem neuen Geld auch neue Wirtschaftsgüter (Waren oder Dienstleistungen) gegenüberstehen.

Steigt jedoch die umlaufende Geldmenge stärker als das Angebot an neuen Gütern, verteilt sich mehr Geld auf die vorhandenen Waren und Dienstleistungen, deren Preise dann früher oder später steigen.

Die offiziellen 2% klingen also gut und sind sicher auf ihre Weise auch korrekt berechnet – entsprechen aber nicht wirklich der realen Entwertung unseres Geldes. Weil es dafür eben andere (Einfluss-)Gründe gibt, nämlich Geldmenge und Wirtschaftswachstum.

So kann man mit einer Faustformel aus diesen beiden Faktoren auch die reale Inflationsrate ausrechnen:

Geldmengenwachstum – Wirtschaftswachstum = Inflationsrate

Diese Gleichung geht auf die Quantitätstheorie des schottischen Philosophen und Ökonomen David Hume (1711 – 1776) zurück. (Sie ist natürlich vereinfacht, im Kern stellt sie den Sachverhalt aber korrekt dar.)

Der Focus hatte vor ein paar Jahren mal sehr schön übersichtlich die realen Inflationsraten der vorangegangenen Jahre berechnet:

Was kannst du gegen die Inflation tun?

Vereinfacht gesagt, hast du zwei Möglichkeiten, um dein Geld gegen einen Wertverlust durch die Inflation zu schützen:

- Du investierst es so, dass deine Rendite höher ist als die Inflation, z.B. mit Aktien, ETFs, P2P-Investionen, …

- Du investierst es in wertstabile Sachgüter oder Produktivvermögen, z.B. in Immobilien, Land, Unternehmen bzw. Unternehmensbeteiligungen, …

Dein Ziel sollte es also sein, dein Geld um 2% im Jahr wachsen zu lassen – im Minimum. Besser sind 5% oder mehr. Oder du gibst einen Teil für Güter aus, die ihren Wert behalten.

Lerne hier mehr darüber, wie du das anstellst:

- In ETFs investieren ohne (Start-)Kapital: Der ETF-Sparplan

- Lass dein Geld für dich arbeiten: 30 Ideen für passives Einkommen

- Jeden Monat passives Einkommen mit nur 3 ETFs

Randnotiz: Auch ein höheres Gehalt ist im Grunde ein Mittel gegen die Folgen, die die Inflation für dich hat: Steigt dein Einkommen mit dem Wertverlust, kannst du dir auch weiterhin die Dinge leisten, die du dir heute leisten kannst. Im Jahr 2019 stieg der Nominallohn aller Beschäftigten jedoch nur um 2,9% an. Um gegen die reale Inflation anzukommen, reicht das also nicht wirklich aus. Deswegen solltest du die Verluste durch die Inflation auch immer in deine Forderung bei einer Gehaltsverhandlung einplanen.

Ein kleines Rechenbeispiel

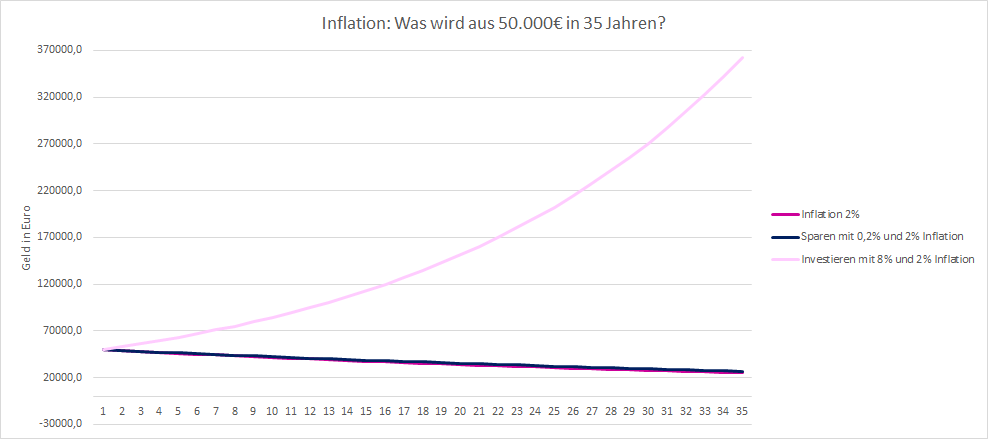

Jetzt stell dir mal vor, du willst in jungen Jahren für deine Rente vorsorgen. Du hast ordentlich gespart und legst mit 32 Jahren 50.000€ „unters Kopfkissen“. Wenn du mit 67 in Rente gehst, ist dein Geld nur noch die Hälfte wert – es entspricht dann der heutigen Kaufkraft von 25.000€. Und da gehen wir gerade einmal von den offiziellen 2% Inflation aus. (Und eben nicht von den eigentlichen 5% oder mehr…)

Wenn du es dagegen mit heute üblichen Zinsen von 0,2% auf der Bank anlegst, dann arbeitest du ja praktisch gegen die Inflation. Nach 35 Jahren entspricht dein Geld einer heutigen Kaufkraft von knapp 27.000€. Also irgendwie auch nicht viel besser, richtig?

Wenn du jetzt aber dein Geld beispielsweise in einem ETF anlegst, der durchschnittlich 8% Rendite im Jahr bringt, dann sieht das ganze schon wieder anders aus. Abzüglich der Inflation machst du immer noch 6% Plus. Dank Zinseszinseffekt machst du so nicht nur keine Verluste, sondern vervielfachst dein Geld auch. Dein Geld entspricht dann einer Kaufkraft von über 360.000€. Und das ist schon ein ordentlicher Unterschied, stimmt’s?

Fazit

Die Inflation ist höher als wir denken – es gibt die offizielle Inflation mit 2% und die reale Inflation, die irgendwo zwischen 5% und 8% liegt. Und die Inflation ist nicht gerade deine Freundin, denn sie frisst dein hart erarbeitetes Geld auf. Du solltest also etwas dagegen tun.

Die Inflation sorgt auch dafür, dass sich der Unterschied zwischen Sparen und Investieren verschärft. Sparer machen bei den aktuellen, niedrigen Zinsen über einen langen Zeitraum hohe Verluste. Jemand, der investiert, kann dagegen sein Vermögen nicht nur vor der Inflation „retten“, sondern sogar vervielfachen. (Dafür musst du jetzt aber nicht im großen Stil mit Aktien handeln oder Immobilien besitzen, ein paar Klicks für den Kauf eines ETFs oder das Investment in P2P-Kredite tun es auch.)

Und weil du natürlich schlau bist, wirst du dein Geld gewinnbringend investieren, richtig? 😉

Ich wünsche dir viel Erfolg dabei!

Deine

P.S: Folge mir auf Instagram und YouTube, um keinen neuen Artikel und Videos zu verpassen!

Sharing is caring! Teile diesen Artikel mit deinen FreundInnen: