Mit P2P Krediten spielst du praktisch Bank und vergibst Kredite an andere Leute. Du bekommst dafür Zinsen und kannst dir so ein passives Einkommen verdienen. Schon mit ein paar Klicks kannst du so nebenbei Geld verdienen, einfach online und von Zuhause aus. Heute schauen wir uns mal an, wie das genau funktioniert.

Als Video ansehen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Was sind P2P-Investitionen?

P2P – oder peer-to-peer – ist eigentlich kein kreditbezogener Ausdruck, sondern wird immer dann verwendet, wenn etwas von Person zu Person geschieht, also ein Geschäft zwischen zwei Privatpersonen.

Ein P2P Kredit ist also ein Kredit von einer Privatperson zu einer anderen. P2P-Lending ist im Grunde nichts Neues. Auch in der Vergangenheit war es schon möglich, einer Privatperson einen privaten Kredit zu gewähren.

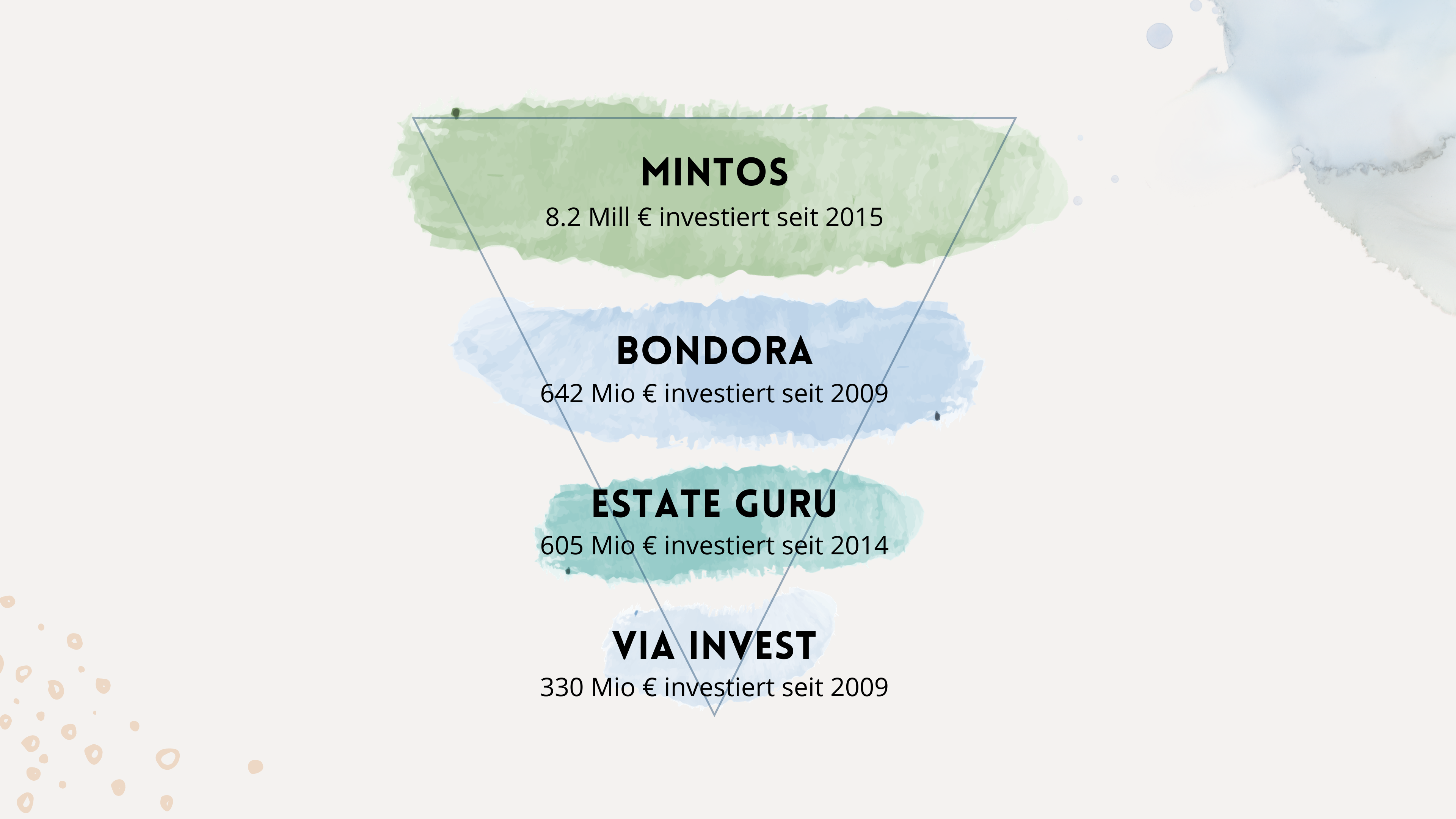

Seit 2005 wurde mit der Gründung verschiedener P2P-Plattformen der Handel mit Krediten vereinfacht und auch Privatpersonen zugänglich gemacht. Heute kann man schon mit wenigen Klicks in P2P-Kredite investieren. Zu den größten P2P-Plattformen gehören Mintos (8.2 Milliarden € investiert seit 2015), Bondora (642 Mio. € investiert seit 2009), Estate Guru (€605 Mio investiert seit 2014) und Via Invest (330 Mio € investiert seit 2009).

Wie funktionieren P2P Kredite?

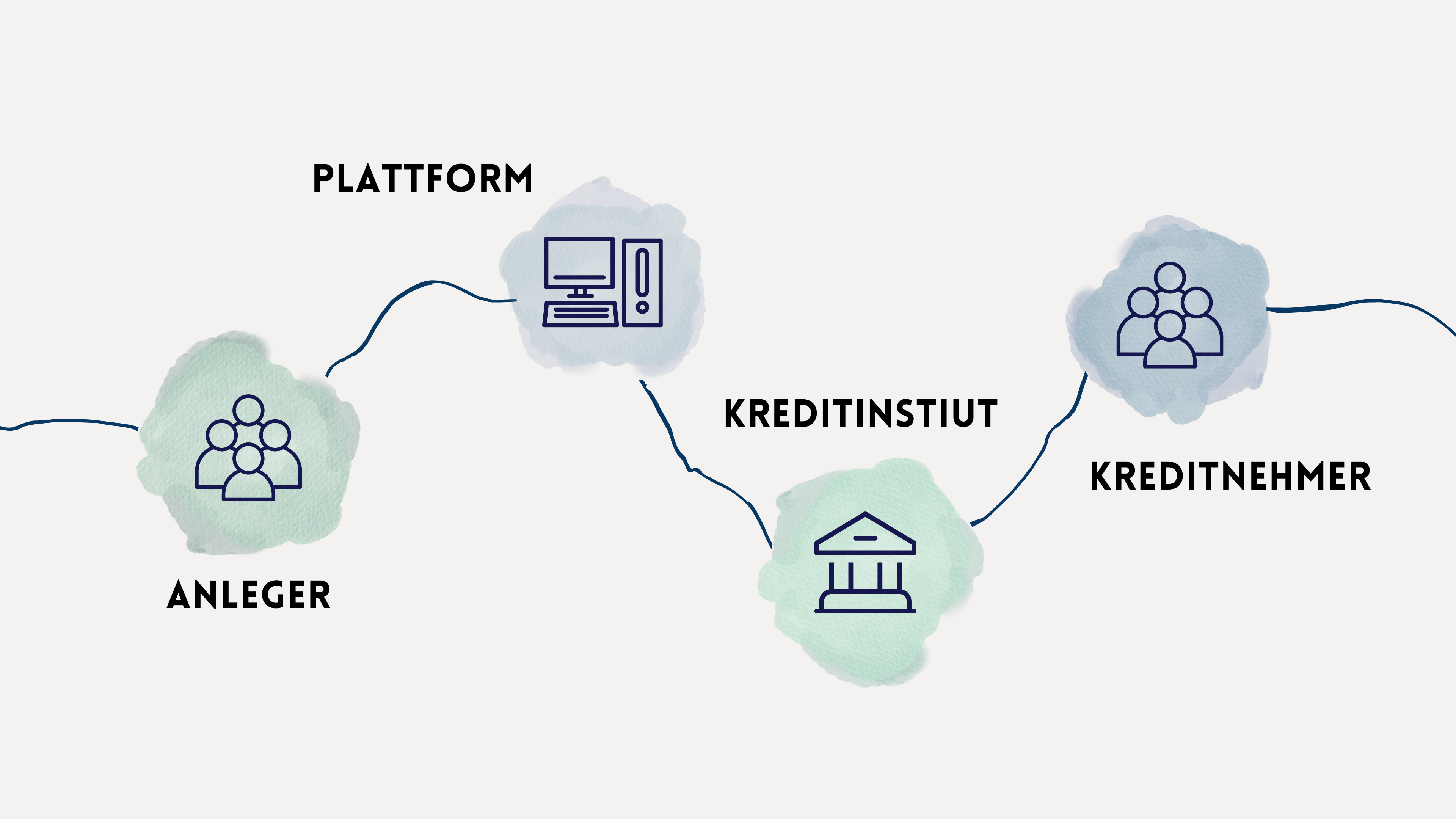

Auf den P2P-Plattformen können Kreditsuchende eine Kreditanfrage stellen, die Anlegern zugänglich sind, die dann in diese Kredite investieren können. Den Investoren fließen dann direkt die Zinszahlungen der Kredite zu.

Bei Mintos bekomme ich aktuell pro investierten 2 Tausend Euro etwa 9€ im Monat an Zinsen. Diese werden direkt wieder in weitere Kredit investiert und man profitiert so ordentlich vom Zinseszinseffekt.

Bei einigen Plattformen gibt es hier Zwischeninstanzen. Es gibt also nicht nur Kreditnehmer und Investoren. Bei Mintos sind die Plattform selbst und Kreditunternehmen/Banken dazwischengeschaltet, die sich um die Verwaltung und Zuordnung des Geldes kümmern.

Da es sich bei P2P-Investitionen um Kredite handelt, ist dein größtes Risiko als Investor das Ausfallrisiko. Heißt: Der Kreditnehmer kann die Zahlungen nicht mehr leisten und im schlimmsten Fall den Kredit gar nicht mehr zurückzahlen.

Um dieses Risiko zu minimieren, gibt es verschiedene Möglichkeiten. Die erste heißt Streuung.

Man investiert deshalb in der Regel nicht in einen einzelnen Kredit, sondern in mehrere. Seit einiger Zeit bieten verschiedene Plattformen auch Algorithmen an, die automatisch deine Investitionen auf viele verschiedene Kredite verteilen (Stichwort: Risikostreuung). Das macht es Anlegern noch einfacher, in P2P-Kredite zu investieren und dafür einige Prozent Zinsen zu bekommen.

Bei Mintos heißen diese Algorithmen-basierten Investitionen „Mintos Strategien“. Die sollen es dir so einfach wie möglich machen, in P2P-Kredite zu investieren. Gleichzeitig sollen Streuung und die Rendite möglichst hoch sein.

Meine ersten 800€, die ich so bei Mintos investiert hatte, wurden zum Beispiel auf 42 Kredite von 19 Darlehensgebern in 18 Länder verteilt.

HIER findest du eine Anleitung für den Start mit Mintos.

Und bei Bondora heißt diese automatische Verteilung übrigens Go & Grow.

Die zweite Strategie, um das Ausfallrisiko für dich zu minimieren, geht von den Plattformen selber aus. Sie wollen Investitionen so attraktiv wie möglich machen und deshalb geben manche Anbieter eine Rückkaufgarantie. Kommt ein Kredit in Verzug, kauft dir die Plattform oder der Darlehensgeber deine Forderung ab und zahlt dich aus. Sie kümmern sich dann selbst um den Inkasso-Prozess mit dem Schuldner.

Achte also darauf, ob die Plattform eine Rückkaufgarantie anbietet und wenn ja, bei welchen Investitionen, wenn du dein Risiko verringern willst.

Die Wahl der richtigen Plattform ist entscheidend

Es gibt ja verschiedene Anbieter bzw. Plattformen, über die man in P2P-Kredite investieren kann. Diese Anbieter sind aber weit weniger reguliert als beispielsweise Depotanbieter und sitzen nicht selten im Ausland. Jede Plattform hat eigenen Regeln und Möglichkeiten.

Wichtig: Nutze große und etablierte Plattformen. Denn bei einer Pleite des Anbieters landet dein investiertes Geld in der Insolvenzmasse. Und dann kann es dauern, bis du da wieder rankommst. Wenn überhaupt. Nimm also lieber Abstand von kleinen, neuen Anbietern, auch wenn sie dir eine deutlich höhere Rendite versprechen.

Die Plattform Mintos ist zum Beispiel seit 2019 als europäische Investmentgesellschaft lizensiert und damit deutlich stärker reguliert. Gleichzeitig steigt damit die Transparenz und der Anlegerschutz. So muss man als Anleger dort zum Beispiel eine Eignungs- und Angemessenheitsbeurteilung absolvieren, damit sichergestellt wird, dass man sich bewusst ist, was man da tut.

Auszahlungen sind weniger flexibel

Manchmal kann es dauern, bis du wieder an dein gesamtes Geld kommst. Wie bei einem Kredit bei einer Bank wäre es schwierig, wenn die Bank kurzfristig und unangekündigt ihr ganzen Geld zurück haben will. Viele Plattformen arbeiten deshalb mit einem Zweitmarkt, auf dem die Kreditforderungen oder Schuldscheine an andere verkauft werden. Du als Kreditgeber kriegst so dein Geld zurück, aber für den Kreditnehmer läuft der Kredit weiter wie bisher.

Teilweise ist es aber so, dass Kredit, die im Verzug sind, nicht verkauft werden können. Bei Mintos gibt es für diese je nach gewählter Strategie eine Rückkaufgarantie, die aber erst nach 60 Tagen greift. Das heißt, du musst hier eine gewisse Zeit warten, bis du an das Geld kommst, das in diesen Krediten steckt.

Verfügbares Geld, das nicht im Verzug ist, bekommst du aber in der Regel spätestens nach wenigen Tagen ausgezahlt.

Passives Einkommen mit P2P vs. Dividenden

Im Vergleich zu beispielsweise Dividenden ist das passive Einkommen hier regelmäßiger und meist auch etwas höher. 6-12% Rendite ist bei P2P-Plattformen normal, das als reine Dividendenrendite zu bekommen ist deutlich schwieriger, hier liegt man oft bei 4% oder darunter. Aber natürlich gibt es auch Ausnahmen. Die Allianz gehört zum Beispiel zu den beliebten deutschen Dividendenaktien, sie hat aktuell eine Dividendenrendite von um die 6%, bis zum Jahr 2025 soll die aber auf 8% erhöht werden.

Bei Aktien oder ETFs kommt aber neben den Dividenden noch das potenzielle Kurswachstum dazu. Das schwankt deutlich und lässt sich schwerer vorhersagen. Aber mit Dividendenrendite und Kurswachstum zusammen liegt die Gesamtrendite von Dividendenstarken-Aktien oder Dividenden-ETFs eher über der Rendite von P2P-Krediten.

Dagegen sind die Renditen von P2P-Investitionen eben besser planbar und unterliegen nicht dem Risiko von Kursstürzen. Bei einem Börsencrash können dir deine P2P-Investments weiter fleißig Geld in die Kasse spülen, Dividendenzahlungen wurden beispielsweise in der Corona-Krise 2020 auch teilweise vollständig ausgesetzt. Generell unterliegen P2P-Investitionen also anderen Einflussfaktoren und können dafür sorgen, dass du dein Portfolio breiter aufstellst und dein persönliches Risiko minimierst.

Ich wünsche dir viel Spaß beim Investieren!

Deine

P.S.: Du magst meine Arbeit und möchtest mich unterstützen? Dann spendier‘ mir doch einen Kaffee: paypal.me/laurakimkuhlemann. Dankeschön! ❤️