Finanzen müssen absolut nicht kompliziert sein. Wir schauen uns heute eine Art der Finanzplanung an, die etwa 3 Minuten dauert und nur aus zwei Schritten besteht. Der erste dauert eine Minute, der zweite 2. Also alles easy peasy.

Das ist zugegebenermaßen nicht alles, was es in Sachen Finanzen zu tun gibt, aber damit regelst du deine Finanzen wahrscheinlich schon besser als – ich schätze mal – 70%-80% der Deutschen. Und du kannst super darauf aufbauen.

Als Video ansehen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

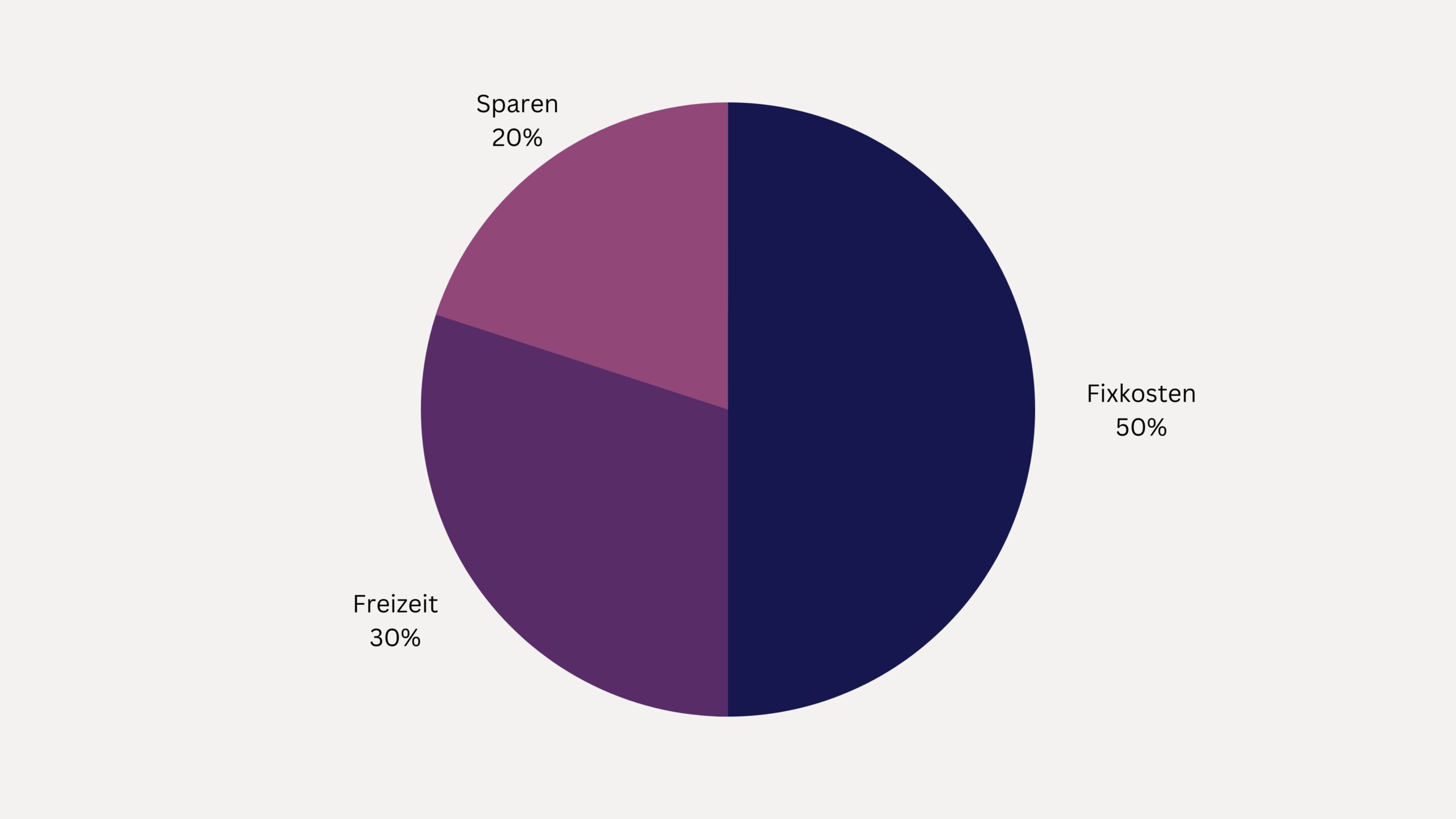

Schritt 1: Budgets ausrechnen mit 50-30-20 Methode

Die 50-30-20 Methode ist eine sehr einfache Art, wie du dein Geld sinnvoll aufteilen kannst. Und das geht so:

- 50 % für Grundbedürfnisse/Fixkosten, wie Miete, Strom, Internet und Essen

- 30 % für Wünsche und persönliche Bedürfnisse/Freizeit, wie Kleidung (wenn nichts zwingend nötig), Abos, Unterhaltung, Hobbys, Urlaube, etc.

- 20 % für Ersparnisse, die Tilgung von Schulden oder Investitionen.

Du rechnest also dein Einkommen mal 0,5/0,3/0,2 oder vereinfacht durch 2, durch 3 und durch 5. Dann weißt du wieviel du optimalerweise für Fixkosten, für Freizeitausgaben und zum Sparen & Investieren nutzen solltest.

Wenn du die vereinfachte Variante (durch 2, 3 und 5 teilen) nutzt, geht das leichter im Kopf, aber du rechnest hier mit 33% und kommst am Ende auf 103%. Runde deshalb bei der Berechnung dein Gehalt auf volle Hunderter ab bzw. passe die Summen am Ende so an, das es stimmt. Abrunden würde ich dir aber empfehlen, egal wie du rechnest, denn das macht nicht nur die Berechnung leicht, du hast auch gleich noch ein wenig Puffer.

Wir haben hier mal 3 Beispiele, die wir gemeinsam durchrechnen:

Netto 1.500€:

750€ Fixkosten, 450€ Freizeit & Wünsche, 300€ Sparen & Investieren

Netto 2.000€:

1.000€ Fixkosten, 600€ Freizeit & Wünsche, 400€ Sparen & Investieren

Netto 3.000€:

1.500€ Fixkosten, 900€ Freizeit & Wünsche, 600€ Sparen & Investieren

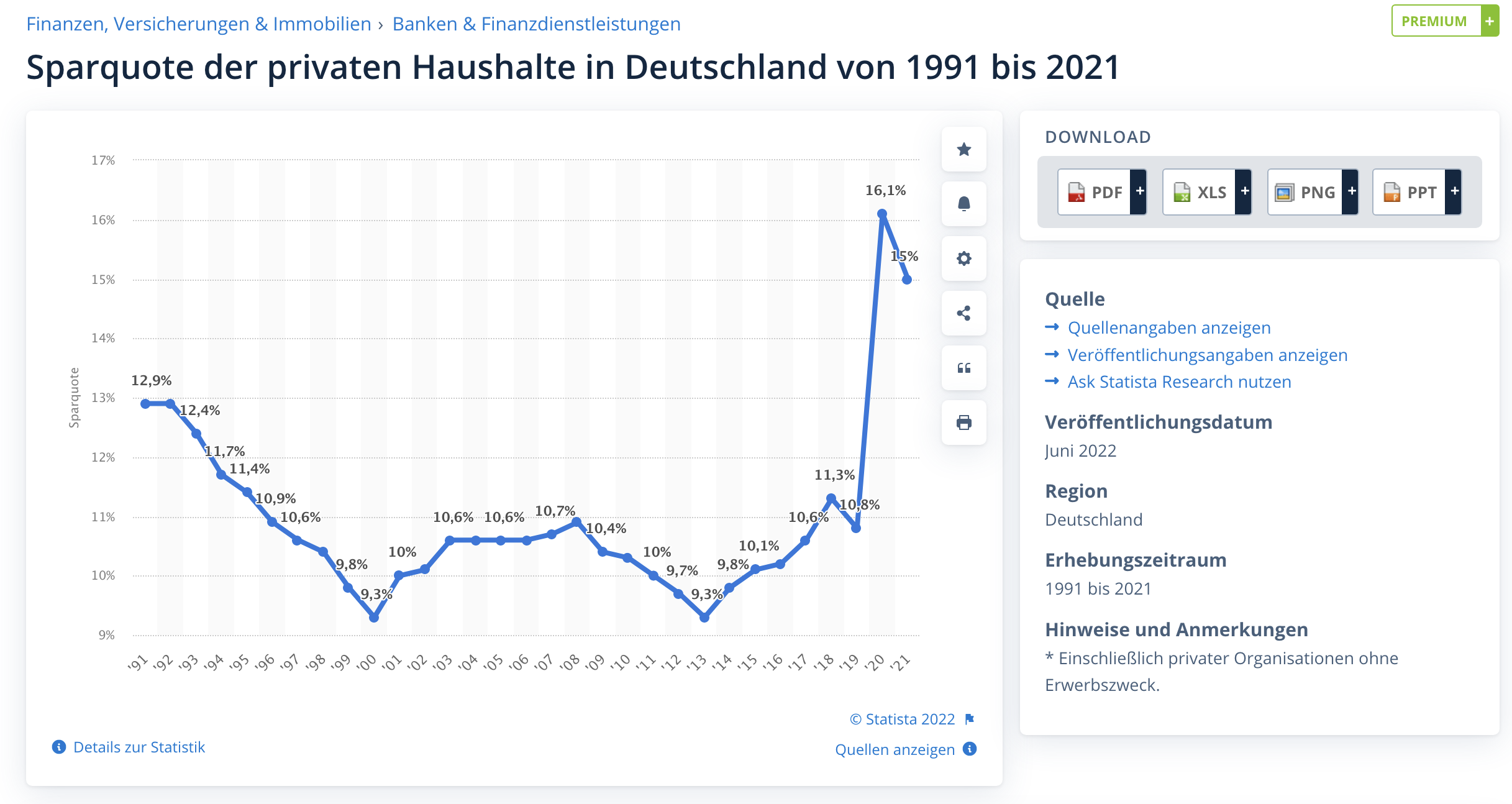

Wenn du dich daran hältst, sparst du schon mehr als der Großteil der Deutschen. Denn lange Zeit lag die Sparquote Deutscher Haushalte zwischen 0-11%, mit Corona ist die Sparquote gestiegen und lag bei 2021 bei 15%. Wenn du also 20% sparst bzw. investierst, bist du schon richtig gut aufgestellt.

Möglicherweise passen deine Ausgaben aber aktuell noch nicht zu diesen Verhältnissen, du kannst aber auf jeden Fall Stück für Stück darauf hinarbeiten und deine eigene Verhältnisse anpassen.

Fang in dem Fall mit 10% fürs Sparen an und erhöhe deine Quote aller paar Monate ein bisschen.

Dein Einkommen durch 2, durch 3 und durch 5 zu teilen, sollte nicht länger als eine Minute dauern.

Schritt 2: Daueraufträge einrichten

Du hast eben die Aufteilung deines Geldes berechnet, jetzt kommt es darauf an, dieses entsprechend auch wirklich praktisch aufzuteilen.

Dieser Schritt sollte dich etwa 2 Minuten kosten, je nachdem wie nutzerfreundlich dein Online Banking ist und wie viele Aufträge du erstellst.

Wenn du keine oder nur wenige Rücklagen hast, dann richte erstmal nur einen Dauerauftrag auf ein Sparkonto oder Tagesgeldkonto ein. Optimalerweise eben über 20% deines Einkommens.

Wenn Rücklagen vorhanden sind (gut wären hier ca. 3 Nettogehälter), dann richte zusätzliche Aufträge für Investitionen ein. Also zum Beispiel auf’s Depot und dann stellst du dort Sparpläne ein.

Oder du splittest die 20% von Anfang an zwischen Sparen und Investieren.

Optional kannst du auch einen Dauerauftrag für Freizeitausgaben, also für die 30% einrichten, wenn du ein extra Spaß-Konto hast.

In Sachen stressfreie Finanzen ist „Mach es automatisch“ übrigens ein wichtiger Grundsatz.

Mit jedem bisschen Aufwand steigt die Wahrscheinlichkeit, dass wir für etwas eine Ausrede finden oder es vergessen. Automatismen helfen dir dabei. Gemäß dem Motto: „Set it and forget it“ müssen Daueraufträge nur einmal aufgesetzt werden und danach kannst du sie praktisch vergessen, denn du hast damit keinen Aufwand mehr. Trotzdem wächst Monat für Monat deine Sparsumme bzw. deine Investitionen.

Ich habe mir in den letzten Jahren einige Automatismen angelegt, die mein Geld an die richtige Stelle schieben und dafür sorgen, das meine kleine Geld-Maschine weiter fleißig läuft.

Meine eigenen Automatismen

Mein Geld wird nach Gehaltseingang direkt auf die folgenden Dinge verteilt:

- Eigenes Sparkonto

- Haussparkonto

- Bausparvertrag (im Rahmen von Vermögenswirksamen Leistungen, ich selbst zahle mit Dauerauftrag ein und vom AG gibt es einen Zuschuss, der direkt von meinem Gehalt abgezogen wird)

- ETF-Sparpläne in Depots (bei Trade Republic mit Dauerauftrag von Konto auf Verrechnungskonto)

- Automatische P2P-Investitionen mit Mintos Strategien (mit Dauerauftrag von Konto auf P2P-Konto)

Dass solche Daueraufträge wirklich hilfreich sein können, habe ich nicht nur selbst festgestellt, es wurde mir auch von anderen gezeigt. Denn ich habe die Methode schon einigen Freunden und Bekannten empfohlen, die mir dann später irgendwann begeistert erzählt haben, wieviel sie bereits gespart haben – und das obwohl es ihnen vorher schwer viel, überhaupt etwas beiseite zu legen.

Wenn du nun deine Finanzplanung fertig hast, bist du an der ein oder anderen Stellen vielleicht noch nicht zufrieden. Vielleicht geht es dir, wie vielen anderen, die gern noch ein paar Euro extra hätten, damit ihre Budgets weniger eng geplant sind. Schau dir deshalb unbedingt dieses Video hier an, in dem ich dir zeige, wie ich selber für 550€ mehr im Monat sorgen konnte.

Deine

WEITERLESEN:

– 66% Sparrate: Wie ich meine Einnahmen erhöht und meine Ausgaben gesenkt habe

– 3.000€ Passives Einkommen in 2022

– Dein Geld vor der Inflation schützen: Deine Möglichkeiten

P.S.: Du magst meine Arbeit und möchtest mich unterstützen? Dann spendier‘ mir doch einen Kaffee: paypal.me/laurakimkuhlemann. Dankeschön!