Träumst du den Traum von der Million? Ich hätte ja nichts dagegen, mich selbst als Millionärin bezeichnen zu können 🙂

Ein Millionär ist, wer über Eigentum im Gegenwert von mindestens einer Million verfügt.

Das ist ganz schön viel Geld. Du denkst dir jetzt vielleicht, dass das für dich unerreichbar ist.

Tatsächlich ist es aber gar nicht so unrealistisch, wenn du dein Geld klug einsetzt. Dazu gehört es auch, Konsumschulden zu vermeiden und so früh wie möglich mit dem Investieren anzufangen.

Wenn du in deinen Zwanzigern oder Dreißigern anfängst, kannst du MillionärIn sein, sobald du in Rente gehst – und das teilweise schon mit vergleichsweise kleinen Sparsummen.

Als Video ansehen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Mit wenig Geld große Summen ansparen

Aus wenig Geld viel machen? Geht das überhaupt?

Ja, das geht. Zumindest wenn du genug Zeit mitbringst. Der Zinseszinseffekt sorgt dafür, dass dein Geld sich mit der Zeit immer schneller vermehrt.

So kannst du auch schon mit 50 Euro im Monat MillionärIn werden, selbst du wenn du jetzt bei Null anfängst. Um das zum Renteneintrittsalter, also 67 Jahren, geschafft zu haben, müsstest du allerdings mit 14 Jahren angefangen haben oder dürftest eben erst 14 sein, wenn du heute anfängst.

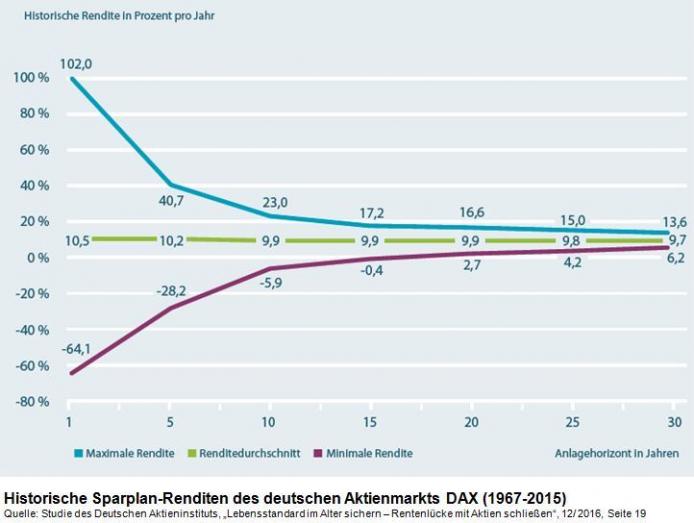

Für diese Rechnung bin ich von einer Rendite von 10 Prozent ausgegangen. Das klingt bei den üblichen Bank-Zinsen von 0,1% oder Negativzinsen zwar extrem hoch gegriffen, ist es aber nicht. Tatsächlich ist das die durchschnittliche Rendite, wenn du dein Geld langfristig am Aktienmarkt anlegst. Das kannst du beispielsweise sehr gut mit einem ETF-Sparplan tun.

Falls du mir nicht glaubst, hier mal ein paar konkrete Zahlen: Das Deutsche Aktieninstitut hat in einer Studie herausgefunden, dass auch bei Sparplänen die durchschnittlichen Renditen zwischen 9,7 und 10,5 Prozent liegen, je nach Anlagedauer.

Wichtig: Die durchschnittliche Rendite von 10% ist ein sehr langfristiger Durchschnitt, und deine Investitionen können dabei jederzeit nach oben oder unten gehen. Die langfristige Rendite ist das, worauf es ankommt, also konzentriere dich nicht zu sehr auf die kurzfristigen Entwicklungen.

Wenn ETFs noch relativ neu für dich sind, dann empfehle ich dir meinen Onlinekurs „Vermögensaufbau mit ETFs“. In diesem Kurs zeige ich dir alles, was du wissen musst, um entspannt in ETFs zu investieren: Depot eröffnen und die richtigen ETFs wählen, in Finanzkrisen entspannt bleiben, Geld für Kinder anlegen, Altersvorsorge und passives Einkommen mit ETFs und mehr. Mit Bonusmaterial: E-Book, Checkliste, Lexikon und Ressourcensammlung.

Übrigens können dir auch P2P-Kredite etwa 10% Rendite bringen, beispielsweise über Mintos*. DU hast noch nichts von P2P gehört? Hier erkläre ich dir, was das ist und wie du einfach damit starten kannst.

„Wann bin ich Millionär?“

Zehn Prozent Rendite sind also realistisch. Die Frage ist jetzt nur noch: Wie viel Geld kannst du im Monat beiseitelegen? Und wie lange dauert es mit dieser Summe, bis du reich bist?

Um dir auszurechnen, wann du MillionärIn bist, kannst du einen Zinseszinsrechner nutzen, z.B. diesen hier von Finanzfluss.

Dabei trägst du Startkapital, monatliche Einzahlungen, Zinsen und die Dauer in Jahren ein. Dann bekommst du das Endkapital angezeigt. Wenn du herausbekommen willst, wann du MillionärIn bist, musst du ein bisschen mit den Jahren herumspielen, bis das Ergebnis eine Million und mehr anzeigt.

Ich habe mal ein bisschen gerechnet und die Dauer bis zur ersten Million für verschiedene Sparraten für dich herausgefunden.

50 Euro

Ich hatte es anfangs schon erwähnt: Wenn du gerade 14 Jahre alt bist und jetzt anfängst, jeden Monat 50 Euro von deinen Eltern investieren zu lassen (mit 14 kannst du das ja noch nicht selbst bzw. nur mit einem Junior Depot), dann bist du MillionärIn, wenn du dein Rentenalter erreicht hast. Denn mit 50 Euro dauert es 53,5 Jahre bis zur Million.

100 Euro

Mit einer monatlichen Summe von 100 Euro, brauchst du 46 Jahre. Zurückgerechnet heißt das, du müsstest mit 21 Jahren angefangen haben bzw. anfangen, um mit 67 Jahren MillionärIn zu sein.

150 Euro

Wenn du 25 Jahre alt bist und es schaffst, jeden Monat 150 Euro in einem Sparplan anzulegen, dann bist du als RentnerIn MillionärIn. Du brauchst hier also 42 Jahre. Da viele ab Anfang / Mitte 20 auch einen festen Job haben, ist diese Summe definitiv realistisch.

200 Euro

Wenn du nochmal 50 Euro obendrauf legst, dann brauchst du direkt 3 Jahre weniger – nämlich nur noch 39 Jahre. Du kannst also mit 28 Jahren bei Null anfangen und trotzdem rechtzeitig reich sein.

500 Euro

Mit 500 Euro jeden Monat könntest du schon in 30 Jahren MillionärIn sein. Das ist gerade mal die übliche Laufzeit eines Immobilienkredits, wir erreichen hier also Zeitspannen, die gar nicht mehr so ewig lang sind. Wenn du mit 37 Jahren anfängst, wirst du deine Rente entspannt als MillionärIn verbringen können.

750 Euro

Wenn du noch eine Schippe drauflegst und monatlich 750 Euro sparen kannst, dann dauert es nur 26 Jahre. Du kannst also mit 41 Jahren erst anfangen und trotzdem eine reiche RentnerIn werden.

1.000 Euro

Mit einem vierstelligen Sparbetrag kannst du die Zeit sogar noch ein paar Jahre verkürzen! Mit monatlich 1.000 Euro bist du schon in 23 Jahren MillionärIn. Wenn du mit 44 Jahren diese Summe investierst, bist du also gut dabei.

1.500 Euro

Okay, genug Rentenbeispiele. Ich will dich hier nämlich nicht ermutigen, erst in deinen Vierzigern anzufangen, dein Geld zu investieren. Im Gegenteil: Je eher du anfängst, desto besser. Gehen wir mal anders an die Sache ran: Stell dir vor, du bekommst heute ein Kind. Wenn du ab jetzt jeden Monat 1.500 Euro investierst, dann bist du in 19,5 Jahren MillionärIn, also noch bevor dein Kind 20 wird.

2.000 Euro

Bleiben wir mal beim Baby-Beispiel: Mit einer Sparrate von 2.000 Euro würdest du schon in 17 Jahren MillionärIn sein – also noch bevor dein Kind volljährig wird. Beeindruckend, oder?

Wie du deine Sparrate erhöhen kannst

Jetzt denkst du dir vielleicht, dass eine Sparrate von 2.000 Euro utopisch ist. Wenn du aber kontinuierlich deine Einnahmen steigerst, z.B. durch Gehaltserhöhungen und passives Einkommen und gleichzeitig deine Ausgaben senkst, ist das langfristig gesehen gar nicht mal soooo unrealistisch.

Und selbst wenn keine 2.000 Euro drin sind, sondern nur 750 Euro – dann brauchst du eben 26 Jahre statt 17, was soll’s. Wenn du heute 30 bist, wärst du so mit 56 Jahren Millionär – also noch lange vorm offiziellen Rentenalter. Mit solchen Aussichten kann man doch leben, oder?

Nun bleibt dir nur noch eins zu tun: Und zwar einen Sparplan über die Summe deiner Wahl anzulegen.

Selbst wenn es heute nur 50 Euro im Monat sind, solltest du damit nicht warten. Du kannst die Summe später immer noch erhöhen und dich Stück für Stück steigern.

Wenn du zum Beispiel ein Jahr lang nur 50 Euro anlegst und dich erst danach auf 100 Euro steigerst, brauchst du nur ein halbes Jahr länger, als wenn du direkt mit 100 Euro gestartet wärst – nämlich 46,5 Jahre.

Wenn du noch kein Depot hast, kann ich dir übrigens Trade Republic* empfehlen, dort sind Sparpläne nämlich kostenlos – so musst du nicht wegen den Gebühren auf einen Teil deiner Rendite verzichten. Mit meinem Bonuslink* bekommt du nach deiner ersten Sparplanausführung sogar 15€ gutschrieben. (Wenn du mehr über den Broker erfahren möchtest, kann ich dir meinen ausführlichen Erfahrungsbericht empfehlen.)

Ich wünsche dir viel Erfolg auf dem Weg zu deiner ersten Million!

Aber warte, ich habe hier noch etwas, was auf dem Weg dahin nützlich sein könnte! Das E-Book „How to be rich: Geheimnisse der Millionäre“. Denn darin lernst, du was Millionäre anders machen, als die meisten Menschen und wie du eine von ihnen werden kannst 🙂

Deine

P.S: Folge mir auf Instagram und YouTube, um keinen neuen Artikel und Videos zu verpassen!

Von mir empfohlene Finanzprodukte:

- Kostenloses Girokonto mit VISA-Karte: DKB-Cash

*

- Das Depot für´s Smartphone: Trade Republic

*

- Breitgestreute P2P-Investitionen: Mintos Invest & Access*

Sharing is caring! Teile diesen Artikel mit deinen FreundInnen: