Inhalt:

- Die Depot-Aufteilung: So baust du ein ideales Portfolio auf

- Die erste Grundregel beim Depot-Aufbau

- Die zweite Grundregel beim Depot-Aufbau

- So bestimmst du deine perfekte Depot-Aufteilung

- Eine Übersicht über die verschiedenen Anlageklassen

- Ein Depot in Phasen aufbauen: Schritt für Schritt

- Ein Depot nach Risikobereitschaft aufbauen

- Ein Depot nach Zielen aufbauen

- Tipps für Aktien im Depot

- Bonus- Tipp: P2P-Investitionen als Ergänzung

- Rechner für deine optimale Depot-Aufteilung

Als Video ansehen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Aber woher weißt du, wie deine Depot-Struktur aussehen sollte? Das erkläre ich dir gleich. Vorher will ich dir noch kurz zwei Grundregeln mit an die Hand geben.

Die erste Grundregel beim Depotaufbau: Streuung reduziert das Risiko

Wenn du dein Geld sichern willst, solltest du es auf möglichst viele unterschiedliche Anlagen verteilen.

Weißt du, so wie auch manche Firmen ihre Vorstände in unterschiedlichen Flugzeugen auf Geschäftsreise schicken. Falls ein Flugzeug abstürzt, ist immerhin nicht die ganze Führungsriege verunglückt.

Okay ich gebe zu, das ist vielleicht ein krasses Beispiel. Aber hier geht es ja schließlich auch um deine Finanzen. Und das Beispiel hilft, zu verdeutlichen wie wichtig eine ordentliche Risikostreuung ist – nämlich fast schon lebenswichtig!

Also nochmal zum Mitschreiben: Eine breite Streuung reduziert dein Risiko.

Dabei solltest du sowohl bei den Unternehmen streuen, in die du investierst, als auch andere Investitionsarten (=Anlageklassen) nutzen. Also beispielsweise Aktien/Fonds/ETFs, Anleihen, Edelmetalle, Immobilien, etc.

Denn unterschiedliche Anlageklasse unterliegen auch unterschiedlichen Einflüssen und Schwankungen. Wenn es dem Finanzmarkt schlecht geht, ist das deinem Gold und deinen Immobilien herzlich egal. Oder zumindest fast – denn es gibt auch Wechselbeziehungen zwischen den verschiedenen Arten. Manche Anlageklassen steigen sogar im Wert, wenn andere fallen. Nicht selten steigen beispielsweise Anleihen in bzw. nach Finanzkrisen im Wert.

Eine Faustregel besagt übrigens, dass der Anteil einer einzelnen Aktie oder Anleihe höchstens 5 Prozent der Gesamtinvestition betragen sollte. Aber das nur am Rande. Denn ich würde dir eher nicht empfehlen, dein Depot allein auf Einzeltiteln aufzubauen. Es sei denn du bist Profi und möchtest dich regelmäßig intensiv mit den Titeln in deinem Depot auseinandersetzen. Besser sind beispielsweise Fonds und ETFs, die von Natur aus breitgestreut sind.

Und die zweite Grundregel lautet: Rendite und Risiko gehen Hand in Hand.

Eine höhere Rendite kannst du bei Anlagen erwarten, die stärker im Wert schwanken. Ihre Kurse haben größere Ausschläge – sowohl nach oben als auch nach unten. Das heißt, es gibt eine höhere Rendite, wenn es gut läuft, aber auch höhere Verluste wenn es schlecht läuft.

Kurz gesagt: Eine hohe Rendite ohne jegliches Risiko gibt es nicht. Wichtig ist nur, dass du dir dessen bewusst bist und weißt, wie du dieses reduzieren kannst – beispielsweise eben durch eine breite Streuung.

Wenn diese beiden Grundregeln kennt, sind Investitionen am Finanzmarkt nämlich alles andere als Spekulation – sie sind eine solide Anlage. Aber zurück zur eigentlichen Frage: Wie sieht nun dein ideales Depot aus?

So bestimmst du deine perfekte Depot-Aufteilung

Wie schon gesagt, es gibt nicht die eine optimale Depot-Aufteilung. Wie der optimale Aufbau aber für dich persönlich aussieht, hängt von den folgenden Einflussfaktoren ab:

- Deinem Anlagezeitraum,

- deiner persönliche Situation und

- deinem Sicherheitsbedürfnis.

So kannst du bei einem langen Anlagezeitraum von beispielsweise 20-30 Jahren mehr Risiko in Kauf nehmen – kurzfristige Rücksetzer gleichen sich meist über einen langen Zeitraum aus und selbst nach Krisen steigen die Kurse irgendwann wieder. Wenn du dagegen kurz vor der Rente stehst und auf das Geld angewiesen bist, wenn die Kurse gerade ungünstig stehen, ist’s blöd.

Mit deiner persönlichen Situation sind zum einen deine Finanzen gemeint. Denn mit einem hohen Einkommen, dass dir regelmäßig ordentlich Geld in die Kasse spült, kannst du Verluste sicher leichter wegstecken, als wenn du auf jeden Euro achten musst. Aber auch deine familiäre Situation spielt eine Rolle – hast du EhepartnerIn oder Kinder, die von dir finanziell abhängig sind? Dann solltest du mehr Wert auf Sicherheit legen, als ein Single der nur auf sich selbst achten muss.

Und zu guter letzt haben wir da noch dein eigenes Sicherheitsbedürfnis. Du solltest dich mit deinen Portfolio wohl fühlen und ruhig schlafen können. Wir wollen nicht, dass du schwitzige Hände bekommst, wenn du an deine Investments denkst. Du musst also für dich selbst entscheiden, wie viel Risiko du in Kauf nehmen möchtest. Kannst du gar keine Verluste ertragen oder hast du Nerven aus Stahl?

Diese Faktoren entscheiden, wie hoch der Anteil an risikoarmen oder risikoreichen Anlagen in deinem Depot ist.

Aber bevor du das entscheidest, solltest du eine ausreichend hohe Cash-Rücklage haben. Also Geld, was auf deinem Konto oder Tagesgeldkonto liegt. Das sollten mindestens 3 Nettogehälter sein, je nach persönlicher Situation auch gern 6-9. Erst wenn du genügend sicheres Geld in der Hinterhand hast, kannst du dich um deinen Depotaufbau kümmern.

Eine Übersicht über die verschiedenen Anlageklassen

Die wichtigsten Anlageklassen und ihre (Haupt-)Eigenschaften:

| Anlageklasse | Eigenschaften |

|---|---|

| Cash (Sparbuch, Festgeld, Tagesgeld…) | Dient als Notgroschen, „falls mal was ist“. Aus unsere Depot-Planung lassen wir das hier raus, aber denk dran: Mindestens 3 Nettogehälter! |

| Anleihen / Rentenwerte | Sind eher konservativ. Bei fallenden Zinsen steigen sie im Wert, bei steigendem Zins fällt ihr Wert. Bei Anleihen gibt es zwar festgeschriebene Zinsen, die beziehen sich aber auf den (schwankenden) Nominalwert. Wertschwankungen wirken sich so auf die reale Rendite aus. Nur eben deutlich weniger, als wenn die Rendite rein auf der Kursentwicklung beruht. (Wie es z.B. bei Aktien ohne Dividendenzahlungen der Fall ist.) |

| Aktien / Fonds / ETFs | Aktien haben größere Wertschwankungen als Renten, aber im langfristigen Schnitt verdient man damit deutlich mehr (Dividenden und Kursgewinne). ETFs sind Aktienfonds die einen Index nachbilden, sie haben geringere Schwankungen durch ihre große Streuung und die Tatsache, dass in einem Index vereinfacht gesagt immer nur die „stärksten“ Unternehmen vertreten sind. |

| Immobilienfonds / REITs | Sie sind solide Langfrist-Investments, die sich weitgehend ruhig und stetig nach oben entwickeln. Allerdings können auch sie (eher kleinere) Kursschwankungen aufweisen. |

| Gold | Gold korreliert nur gering mit anderen Anlageklassen. Die Ergänzung von Gold kann so zu einer Risikoreduktion und einer geringeren Schwankungsbreite beitragen. 5 bis 10 Prozent Gold darf ins Portfolio, das raten Experten im Allgemeinen. |

Ein Depot in Phasen aufbauen: Schritt für Schritt

Wenn du noch kein Depot hast und erstmal klein und einfach anfangen willst, dann kannst du diesen „Stufen-Plan“ hier nutzen. Du kannst dich nach und nach steigern, indem du verschiedene Anlageklassen nachkaufst. So baust du dir Schritt für Schritt ein diversifiziertes (=breigestreutes) Portfolio auf. Alle Stufen setzen hier eine geringe bis mittlere Risikobereitschaft voraus.

Diesen Stufenplan kannst du auch gut mit Sparplänen umsetzen, indem du beispielsweise 50€ in einen ETF auf den MSCI World und 25€ in einen Anleihen-ETF investierst. Später kannst du noch Sparpläne auf einen Gold-ETF oder Reit-ETF ergänzen.

Wenn du gerade erst mit dem Investieren startest oder starten willst, dann sieh dir am besten meinen Onlinekurs zum Thema „Vermögensaufbau mit ETFs“ an, um Anfängerfehler zu vermeiden und mit minimiertem Risiko mehr aus deinem Geld zu machen.

Aber kommen wir jetzt mal zu den Stufen deines Depotaufbaus:

Stufe 1: Für den Anfang oder kleinere Summen.

ETFs/Fonds International, Anleihen

Stufe 2: Kluge Beimischungen nach dem Start.

ETFs/Fonds International, ergänzende ETFs/Fonds (z.B. mit regionalem oder Branchen-Fokus), Anleihen, Edelmetalle.

Stufe 3: Das ausgewachsene, diversifizierte Portfolio.

ETFs/Fonds International, ergänzende ETFs/Fonds (z.B. mit regionalem oder Branchen-Fokus), Anleihen, Edelmetalle, Immobilienfonds/REITs, (Einzel-)Aktien

Übrigens: Der Depotanbieter Trade Republic* bietet beispielsweise komplett kostenlose Sparpläne an und kann besonders für Einsteiger interessant sein. (Sieh dir meinen Erfahrungsbericht zum Anbieter an oder sichere dir 15€ Bonus bei der Eröffnung eines Depots*.)

Anzeige

Depot-Aufteilung nach Risikobereitschaft

Wenn du gleich all-in gehen willst, weil du beispielsweise eine ordentliche Summe in der Hinterhand hast, die nur darauf wartet, investiert zu werden, dann empfehle ich dir einen Depot-Aufbau anhand des Risikos.

Hier musst du dich lediglich entscheiden, wieviel Risiko du in Kauf nehmen möchtest oder kannst. Und dann teilst du dein Vermögen entsprechend auf.

Niedrig:

30% Anleihen, 45% ETFs/Fonds International, 10% Edelmetalle, 15% Immobilienfonds/REITs

Mittel:

20% Anleihen, 60% ETFs/Fonds International, 10% Edelmetalle, 10% Immobilienfonds/REITs

Hoch:

10% Anleihen, 80% Aktien/ ETFs/Fonds, 5% Edelmetalle, 5% Immobilienfonds/REITs

Sehr hoch:

100% Aktien

Wichtig: Die Anteile sind hier Richtwerte und nicht in Stein gemeißelt. Sie geben dir eine Orientierung darüber, wie sich die Anlageklassen auf das Risiko auswirken. Denn wie gesagt: Das eine ideale Portfolio gibt es nicht.

Ein Depot nach Zielen aufbauen

Zusätzlich wird die für dich ideale Depot-Aufteilung von deinen Zielen beeinflusst. Hier ein paar Beispiele:

Du möchtest langfristig Vermögen mit möglichst hoher Sicherheit aufbauen?

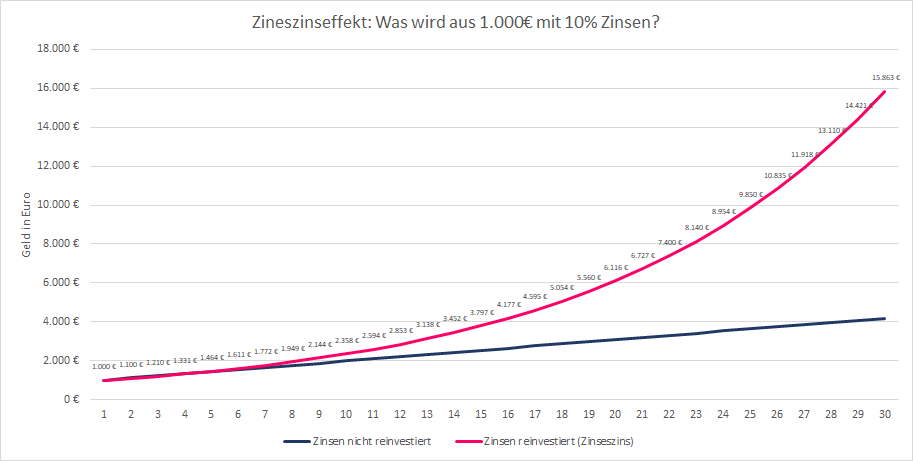

Dann solltest du dir ein möglichst diversifiziertes Portfolio mit thesaurierenden ETFs aufbauen, bei denen die Dividenden nicht ausgezahlt, sondern reinvestiert werden. So profitierst du vom Zinseszinseffekt, der ab 10 bis 15 Jahren große Unterschiede in der angesparten Summe macht, wie du hier siehst.

Anleihen sollten in deinem Portfolio auch vertreten sein. Und ein bisschen Edelmetalle und/oder Immobilien streust du auch ein.

Du möchtest passives Einkommen mit deinem Depot generieren?

Dann sollte deine Depot-Aufteilung viele auszahlende ETFs, Fonds oder Aktien enthalten. ETFs sollten die Grundlage in deinem Depot bilden, weil sie breitgestreut und kostengünstig sind. Einige davon zahlen aller 3 Monate aus, du kannst also schon mit 3 ETFs jeden Monat passives Einkommen verdienen. (Hier lernst du wie das geht.)

Manche ETFs können sogar Dividendenrenditen von 4-5% im Jahr bieten – bei einer Investition von 1.000€ sind das 50€ passives Einkommen im Jahr. Auszahlende Fonds kannst du als Ergänzung nutzen, sie punkten ebenfalls durch ihre Streuung, haben aber deutlich höhere Kosten als ETFs.

Es gibt auch ETFs auf Anleihen, die jeden Monat auszahlen. (Hier ein Beispiel.) Du kannst Plattformen wie justETF nutzen, um verschiedene auszahlende Anleihen-ETFs zu vergleichen.

Auch ein paar dividenden-starke Einzelaktien können ins Portfolio, beachte hier aber, dass du dein Geld an den Erfolg eines einzelnen Unternehmens bindest, das bedeutet ein gewisses Risiko. Dafür sind hier teilweise Dividendenrenditen von bis zu 8% möglich.

Die Dividendenrendite kannst du dir ganz leicht selbst ausrechnen, indem du die Dividende durch den Aktienkurs teilst. Auf Plattformen wie finanzen.net oder justETF erfährst du, wie viel Dividende ein ETF, Fonds oder eine Aktie auszahlt.

Du möchtest mehr Wachstum und bist bereit, dafür mehr Risiko in Kauf zu nehmen?

Wenn du mit deinem Depot einen stärkeren Fokus auf Branchen oder Regionen mit mehr Wachstum legst, kannst du deine Rendite erhöhen.

Beispiele hierfür wären ETFs auf die Technologiebranche oder auf Schwellenländer. Das geht aber auch immer mit einem höheren Risiko einher – wir erinnern uns an die zweite Grundregel. Denn mit einer Fokussierung entsteht ein sogenanntes „Klumpenrisiko“ – geht es einer Branche schlecht, die einen großen Anteil in deinem Portfolio hat, wird sich das viel deutlicher auf deine Investition auswirken.

Eine Alternative ist es, die Basis deines Depots breit aufzubauen und nur kleinere Teile auf Wachstum auszurichten.

MEHR ZUM THEMA:

– Vermögensaufbau mit ETFs (Onlinekurs)

– Investieren in Krisen-Zeiten: 4 Möglichkeiten + Tipps

– Geld anlegen ohne Kapital: Der ETF-Sparplan

– Trade Republic im Test: Der günstige Online-Broker

Tipps für Aktien im Depot

Wenn du neben breitgestreuten Produkten wie ETFs oder Fonds auch Einzelaktien in dein Depot aufnehmen möchtest, dann habe ich hier noch ein paar Tipps für dich.

1. Kauf nur das, was du kennst.

Manche Unternehmen haben ein Geschäftsmodell, das sofort einleuchtet. Was macht Apple? Sie stellen Smartphones her und verkaufen die teuer. Simpel, einfach, verständlich. Doch was macht eine Immobilienholdingbeteiligungsgesellschaft? Wie sieht das Geschäftsmodell einer Biotech-Firma aus? Da wird es wahrscheinlich schwieriger.

Wenn du nicht verstehst, wie ein Konzern genau sein Geld verdient, dann solltest auch lieber keine Aktien davon kaufen. Denn Politik und Weltgeschehen beeinflussen auch die Aktienkurse. Dürfen Autos ab morgen nur noch mit Tretmotoren auf die Straße, hat BMW ein Problem. Aber welche Entscheidung beeinflusst eine Holding, eine Biotech-Firma oder ein Logistikunternehmen?

2. Mach keine Modetrends mit.

(Oder zumindest nur, wenn du bereit bist das Risiko einzugehen und den Markt regelmäßig aufmerksam zu beobachten.)

Klar, wenn du 1997 gewusst hättest, wie groß Apple mal sein würde, dann hättest du heute mehrere Millionen. Solche Geschichten werden an der Börse zwar gerne erzählt, sie sind aber die Ausnahme. Viele Unternehmen sind Modeerscheinungen. Keiner redet über die gescheiterten Netflix-Konkurrenten, über die vielen in Vergessenheit geratenen Tech-Senkrechtstarter der Dotcom-Ära um die Jahrtausendwende.

Wenn du mutig bist, kann eine exotischere Aktie aus einem gehypten Umfeld eine nette Beimischung für dein Depot sein. Vielleicht hast du ja Glück und es ist das Apple oder Amazon von morgen. Doch der Großteil deines Depot sollte aus solideren Firmen bestehen, die über Jahrzehnte bewiesen haben, dass sie ihr Geschäft beherrschen. Scheitert eine Hype-Aktie, machst du wenigstens nur geringe Verluste.

3. Kaufe gestaffelt.

Einzelaktien schwanken stärker als gestreute Produkte wie ETFs. Teilweise gibt es schon innerhalb eines Tages mehrere Prozent Unterschied im Aktienkurs. Um das Risiko eines ungünstigen Einstiegzeitpunktes zu verringern, kannst du bei Aktien gestaffelt einsteigen.

Denkbar ist ein Einstieg in mindestens drei bis vier gleich großen Aktienpaketen im Abstand von je drei Monaten. Zusätzliche Käufe kann man zum Beispiel von Kursschwankungen abhängig machen: Sinkt der Wert eines Titels innerhalb von drei Monaten um 10 Prozent, kauft man unabhängig vom Zeitpunkt ein weiteres Aktienpaket hinzu. Ein solches systematisches Vorgehen kann dabei helfen, Emotionen wie Angst und Gier auszuschalten.

Einige wenige Depot-Anbieter, wie z.B. die Consorsbank* oder Comdirect, bieten auch Aktiensparpläne an, dann kannst du das Ganze automatisieren.

Bonus-Tipp: P2P-Investitionen als Ergänzung

P2P-Investionen liegen nicht in deinem Depot und sind auch keine „offizielle“ Anlageklasse. Dennoch solltest du darüber nachdenken, ob P2P-Investionen nicht eine kluge Ergänzung für dein Portfolio sein könnten. Und zwar aus zwei Gründen:

- Es ist so einfach wie nie: Investitionsmechanismen, die auf Algorithmen basieren (z.B. Mintos-Strategien oder Bondora Go & Grow) erlauben es dir, mit wenigen Klicks in viele verschiedene Kredite zu investieren (Stichwort: Risikostreeung). Das geht mittlerweile auch easy per App.

- Es unterliegt wieder anderen Regeln und Einflüssen als deine anderen Investments: Du kannst dich damit noch breiter aufstellen. Gleichzeitig kannst du damit stabile Zinsen von beispielsweise 7% (Bondora Go & Grow) oder sogar 9% oder mehr (Mintos-Strategien*) erzielen.

Lerne hier, wie du mit Mintos starten kannst.

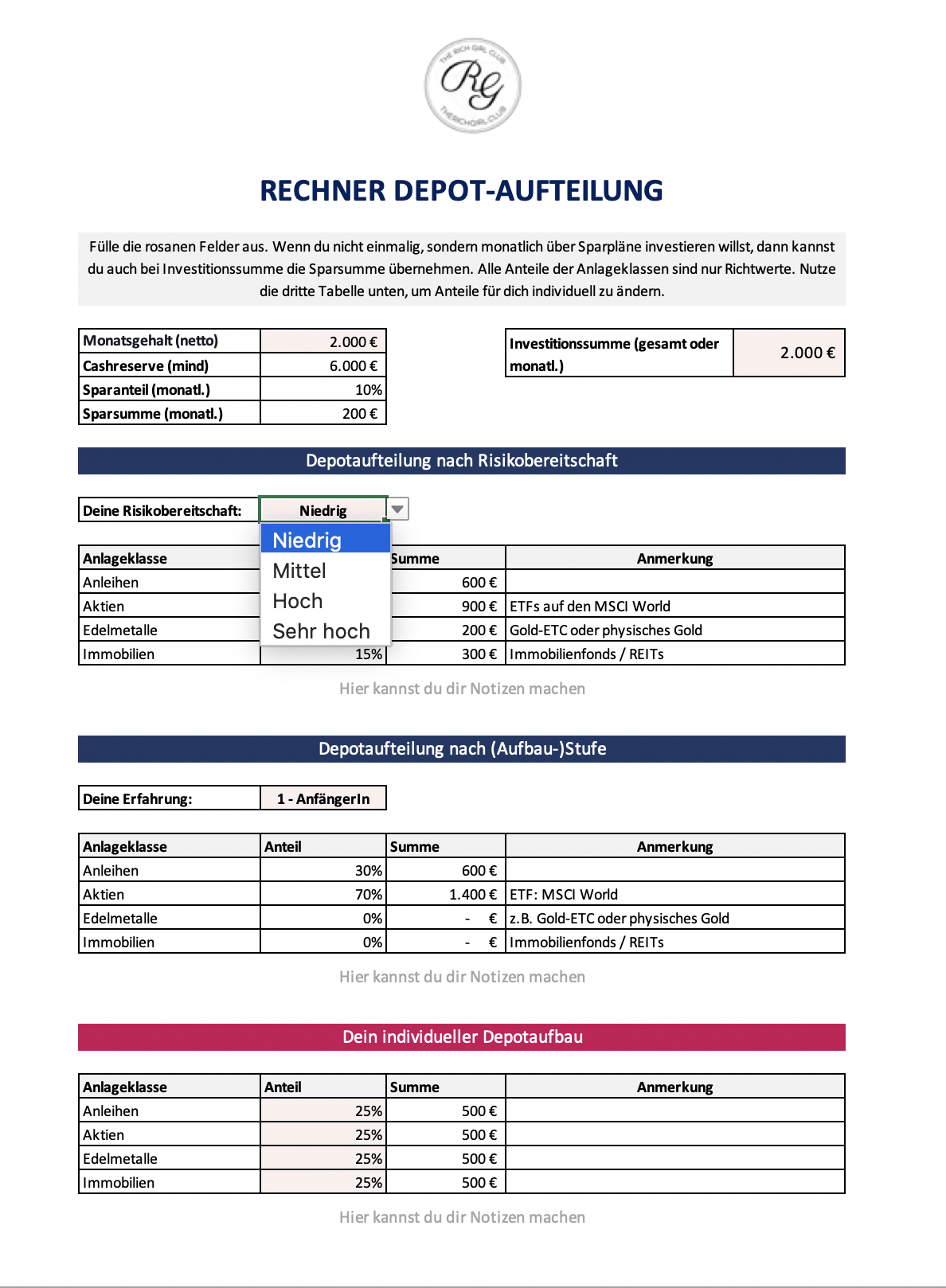

Nutze den Rechner, um deine optimale Depot-Aufteilung zu bestimmen

Ich habe dir ein Excel-Worksheet vorbereitet, dass es dir noch einfacher macht, für dich eine passende Depot-Aufteilung zu finden.

Gib im Formular Namen und E-Mail-Adresse an und du bekommst das Worksheet nach der Bestätigung deiner Mailadresse zugesendet.

So arbeitest du mit dem Depot-Aufbau-Rechner:

Gib oben dein Nettogehalt ein. Du bekommst dann angezeigt, wie hoch deine Cashreserve (=dein Notgroschen) mindestens sein sollte (=3 Nettogehälter), bevor du mit dem Investieren anfängst.

Auch eine monatliche Sparrate von 10% ist voreingestellt, damit du weißt, was du jeden Monat mindestens beiseite legen bzw. eben investieren solltest. Du kannst den Prozentsatz natürlich auch erhöhen. Stelle beispielsweise 12,5% ein, dann arbeitest du im Prinzip eine Stunde des Tages nur für dich, wenn man von einem 8 Stunden Arbeitstag ausgeht (12,5%=1/8).

Gib dann rechts deine Investitionssumme an. Das kann eine größere Summe sein, die du bereits angespart hast, oder eben die monatliche Sparsumme, die links angezeigt wird. Wenn du mit der Sparsumme rechnest, siehst du, wie du beispielsweise Beträge von Sparplänen aufteilen solltest, damit dein Depot automatisch in die richtige Verteilung „reinwächst“.

Danach hast du unten 3 Möglichkeiten:

- Du kannst dir eine beispielhafte Verteilung anhand deiner Risikobereitschaft anzeigen lassen. Wähle dafür aus, ob du bereit bist, ein geringes, mittleres, hohes oder sehr hohes Risiko einzugehen.

- Oder du siehst dir die mögliche Aufteilungen anhand deiner „Phase“ an. Also ob du gerade erst anfängst zu investieren oder schon einige Wertpapiere besitzt. So kannst du erstmal mit einzelnen Investitionen anfangen und nach und nach mehr dazu kaufen und so die Verteilung vornehmen.

- Ganz unten kannst du dann die Erkenntnisse der beiden oberen Tabellen nutzen, um für dich eine ganz individuelle Depot-Aufteilung zu bestimmen.

Ich wünsche dir viel Spaß beim Aufbau deines idealen Portfolios!

Übrigens: Wenn du lernen willst, wie du erfolgreich in ETFs investierst und dabei dein Risiko so gering wie möglich hältst, dann empfehle ich dir meinen ausführlichen Onlinekurs „Vermögensaufbau mit ETFs“.

Deine

P.S: Folge mir auf Instagram und YouTube, um keinen neuen Artikel und Videos zu verpassen!

P.P.S.: Du magst meine Arbeit und möchtest mich unterstützen? Dann spendier‘ mir doch einen Kaffee: paypal.me/laurakimkuhlemann. Dankeschön! ❤️

Von mir empfohlen:

- Kostenloses Girokonto: DKB

*

- Das günstige Depot für Einsteiger: Trade Republic

*

- P2P-Investitionen mit minimiertem Risiko: Mintos*

Sharing is caring! Teile diesen Artikel mit deinen FreundInnen:

Sehr gut erklärt und das Worksheet ist wirklich super hilfreich 🙂

Vielen Dank, Luna, und das freut mich, wenn es hilft 😉