Dieser Artikel wurde ursprünglich am 06.08.2020 veröffentlicht und wurde am 23.07.2021 aktualisiert.

Dividenden Depot mit nur 5 ETFs – Inhalt:

- Was heißt „Dividendenrendite“?

- Dividenden-Depot: Ein Musterdepot für monatliche Einnahmen

- Beispielrechnung: Soviel Dividende gibt’s für 5.000€

- Wie findest du ausschüttende ETFs für dein Dividenden-Depot?

- Dividenden-starke Aktien als Ergänzung

- Tipp: Reinvestiere deine passiven Einnahmen, um vom Zinseszinseffekt zu profitieren.

- Rente mit einem Dividenden-Depot

- Pro-Tipp: Noch mehr Streuung durch weitere „zahlende“ Anlageklassen

Als Video ansehen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Ich muss dir ehrlich gestehen, ich bin ein kleines bisschen süchtig nach passivem Einkommen geworden. Ich mein‘, wer möchte nicht gern bezahlt werden, ohne dafür etwas tun zu müssen?

Auch wenn das vielleicht zu schön klingt, um wahr zu sein, ist es tatsächlich möglich. Mittlerweile bin ich in der glücklichen Lage, mehrere Quellen für passives Einkommen zu haben. Noch bringen die meisten davon eher kleine Summen ein. Aber sie wachsen Stück für Stück und das gibt mir irgendwie ein richtig gutes Gefühl 🙂

Dabei will ich nicht unbedingt zeitnah von meinen passiven Einnahmen leben können (obwohl das natürlich auch schön wäre). Ich möchte mir eher über einen langen Zeitraum mehrere Quellen aufbauen, damit ich A) entspannter leben kann und B) später mal meine Rentenlücke verringern kann. (Dazu später mehr.)

Und eine meiner passiven Einkommensquellen sind… rate mal… Dividenden!

Passives Einkommen durch Dividenden

Dividenden gehören zu den passivsten der passiven Einkommensquellen. Für sie ist nahezu kein Aufwand nötig – mal abgesehen von ein paar Klicks für den Kauf der entsprechenden Wertpapiere.

Was du jedoch brauchst, ist Kapital. Aber zum Glück musst du das nicht heute schon haben – du kannst auch mit Sparplänen Monat für Monat kleinere Summen (ab 25€) investieren.

Abhängig von deiner Sparrate dauert es mit Sparplänen natürlich länger, bis du merkbare passive Einnahmen hast, aber wenn du einen langen Anlagehorizont hast, reicht es aus. Also wenn du beispielsweise in jungen Jahren vorsorgen willst. Gerade für Frauen kann die Rente ein kritisches Thema sein bzw. werden (wegen der Gender Pension Gap und so) – passives Einkommen ist deshalb super sinnvoll, um Abhilfe zu schaffen.

Und deswegen schauen wir uns heute einmal an, wie du dir ein breitgestreutes (=diversifiziertes) Dividenden-Depot aufbauen kannst, das auf passive Einnahmen ausgerichtet ist. Dafür habe ich dir ein kleines Musterdepot zusammengestellt. Verschiedene Rechnungen zeigen dir, welche Einnahmen du bei welcher Investition erwarten könntest.

Aber muss ich dir noch kurz erklären, was die Dividendenrendite ist, denn sie ist ein entscheidender Faktor, wenn es um deine passiven Einnahmen geht.

Wichtiger Hinweis: Es handelt sich hierbei nicht um eine Anlageberatung oder Kaufempfehlungen für irgendeinen dieser Titel, sondern lediglich um Beispiele, wie leicht du jeden Monat für Dividendenzahlungen sorgen kannst. Bitte erkundige dich vor dem Kauf und mach dir ein eigenes Bild. Die Plattform JustETF ist zum Beispiel super, um verschiedene ETFs zu vergleichen und um herauszufinden, wann die Auszahlungen stattfinden. Beachte dazu auch meinen Haftungsausschluss.

Was heißt „Dividendenrendite“?

Die Dividendenrendite berechnet sich aus der jährlich gezahlten Dividende geteilt durch den aktuellen Kurs. Liegt also beispielsweise der Kurs eines ETFs bei 30€ und es gibt im Jahr 1,50€ Dividende, dann beträgt die Dividendenrendite 5% (1,5/30=0,05).

Die Dividenden-Rendite ist also immer eine Momentaufnahme, weil sie ein wenig mit dem Kurs schwankt. Aber sie gibt dir einen Richtwert dafür, wie viele passive Einnahmen du in etwa erwarten kannst.

Du kannst also mit der Dividendenrendite ausrechnen, wie viel Geld du bei welcher Investitionssumme jährlich ausgezahlt bekommst.

So kannst du auch verschiedene Anlagen vergleichen und besser erkennen, welche dir mehr passive Einnahmen bringt.

Wichtig: Die Dividendenrendite gibt dir keine Auskunft darüber, welche Anlage zwingend „besser“ ist, denn die Dividende sagt nichts über zu erwartende Kursentwicklungen aus.

Dividenden-Depot: Ein Musterdepot für monatliche Einnahmen

Unser fiktives Musterdepot führen wir bei Trade Republic*, weil du dort alle diese Titel für nur 1€ Gebühr kaufen oder Sparpläne ab 10€ einrichten kannst, für die gar keine Gebühren fällig sind. Und für unser Beispiel ist das natürlich optimal. Du kannst diese ETF-Beispiele aber auch bei fast allen anderen Depotanbietern kaufen. (Hier erzähle ich dir von meinem Erfahrungen mit Trade Republic. Und über diesen Bonuslink* bekommst du 15€ Guthaben nach deinem ersten Kauf gutgeschrieben.)

Unser Dividendendepot setzt eine geringe bis mittlere Risikobereitschaft voraus und ist ganz einfach aufgebaut – es besteht nur aus 5 ETFs. Warum? Weil…

- … viele ETFs mehrfach im Jahr auszahlen und wir wollen ja jeden Monat passives Einkommen.

- … wir mit ETFs teilweise 4-5% Dividendenrendite erzielen können – für unseren Dividenden-Fokus ist das super.

- … ETFs von Natur aus sehr breitgestreut sind und damit dein Risiko reduzieren.

- … ETFs passiv verwaltet werden und deswegen geringere Kosten haben als aktiv verwaltete Fonds. So bleibt dir mehr von deiner Rendite.

Diese 5 ETFs haben alle einen anderen Fokus. Wir haben einen Anleihen-ETF, einen MSCI World ETF mit Dividenden-Fokus, einen ETF auf den STOXX Global Select Dividend 100 Index, einen Europa-ETF und einen ETF auf Schwellenländer.

Die ersten drei haben mit jeweils größere Anteile, weil sie am breitesten aufgestellt sind. Die beiden Letzten haben mit je 10% den geringsten Anteil – ihre geografische Eingrenzung sorgt für ein gewisses Klumpenrisiko, sie bieten dafür aber auch interessante Renditechancen. Wir streuen sie deshalb mit einem geringeren Anteil ein.

Noch ein Hinweis: Nach der Corona-Krise fielen die Ausschüttungen deutlich geringer aus, als zuvor, weil viele Unternehmen in bzw. nach der Krise ihre Dividenden vorübergehend reduziert oder ganz gestrichen hatten. Die Renditen sollten sich aber in den nächsten Jahren verbessern, wenn die Wirtschaft sich wieder nachhaltig erholt. Ich gebe dir hier deshalb auch immer den Vergleichswert von 2019 an.

Anleihen – 20%

iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Dist)

ISIN IE00B2NPKV68 | WKN A0NECU

Ausschüttungsrendite 2021: ~3,90 % (2019: 5,11 %) | Monatliche Auszahlungen

Hinweis: Bei Anleihen wird keine Dividende gezahlt, sondern Zinsen (sog. Coupons).

MSCI World – 30%

iShares MSCI World Quality Dividend UCITS ETF

ISIN IE00BYYHSQ67 | WKN A2DRG5

Dividendenrendite 2021: ~2,73 % (2019: 3,50 %) | Ausschüttungen im Mai und November

STOXX Global Select Dividend 100 Index – 30%

iShares STOXX Global Select Dividend 100 UCITS ETF

ISIN DE000A0F5UH1 | WKN A0F5UH

Dividendenrendite 2021: ~3,77 % (2019: 4,78 %) | Ausschüttungen im Januar, April, Juli, Oktober

MSCI Europa – 10%

iShares Core MSCI Europe UCITS ETF EUR (Dist)

ISIN IE00B1YZSC51 | WKN A0MZWQ

Dividendenrendite 2021: ~2,07 % (2019: 3,74 %) | Ausschüttungen im Februar, Mai, August und November

MSCI Schwellenländer – 10%

iShares MSCI EM UCITS ETF USD (Dist)

ISIN IE00B652H904 | WKN A1JNZ9

Dividendenrendite 2021: ~5,25 % (2019: 5,86 %) | Ausschüttungen im März, Juni, September, Dezember

Wenn du also diese 5 ETFs in deinem Depot hast, dann sieht dein „Auszahlungsplan“ so aus:

Ist er nicht schön? Jedes kleine graue Kästchen bedeutet neues Geld für dich!

Übrigens: Wenn ETFs noch relativ neu für dich sind und du ausführlich lernen möchtest, wie du erfolgreich in ETFs investierst, dann empfehle ich dir meinen Onlinekurs „Vermögensaufbau mit ETFs“. In diesem Kurs zeige ich dir alles, was du wissen musst, um mit ETFs mehr aus deinem Geld zu machen: Depot eröffnen und die richtigen ETFs wählen, in Finanzkrisen entspannt bleiben, Geld für Kinder anlegen, Altersvorsorge und passives Einkommen mit ETFs und mehr. Inkl. E-Book, Checkliste, Lexikon und Ressourcensammlung.

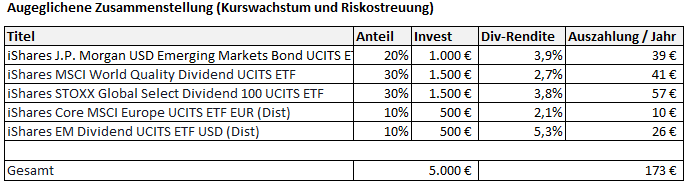

Beispielrechnung 1: Soviel Dividende gibt’s für 5.000€

Wenn du heute 5.000€ nach dem Musterdepot oben anlegst, dann liegt deine Rendite im gewichteten Durchschnitt bei 3,46%. So bekommst du im Jahr 173€ passives Einkommen, also durchschnittlich etwa 14€ im Monat. (Auszahlungen schwanken von Monat zu Monat.)

Das mag dir jetzt vielleicht wenig vorkommen. Manche machen auch den Denkfehler und rechnen sich aus, wie lange sie bräuchten, um mit den Dividenden ihre Investition wieder „reinzuholen“ – das ist natürlich Käse, dein Geld in Form der Investition ist ja noch da. Wenn der Betrag wieder „reingeholt“ wurde, hat man sein Investment ja bereits verdoppelt.

Du musst dir immer vor Augen halten, dass dein Geld für dich arbeitet. Du hast im Prinzip eine Mannschaft an Euros und jeder Euro rekrutiert über die Zeit ein paar neue Cent, die dann wiederum andere Cents für dich rekrutieren. Und deine Euros können theoretisch unendlich lange für dich arbeiten. Und so wird die Mannschaft immer größer und größer und damit steigt auch die Menge an Cents, die deine Euro jeweils neu rekrutieren.

Das heißt, wenn du 5.000€ anlegst, kannst du für ein monatliches Taschengeld von 14€ sorgen. Und die 5.000€ hast du immer noch, sie steigen mit der Zeit wahrscheinlich auch noch im Wert. Faszinierend, oder?

Achja, Dividenden steigen mit der Zeit auch meist um ein paar Prozent. Da sich das Dividendenwachstum aber schwer voraussagen lässt, lassen wir das in all diesen Rechnung mal außen vor. Du kannst das aber in Hinterkopf behalten und dich freuen, dass sich deine Einnahmen mit der Zeit noch erhöhen werden.

Übrigens: Wenn du dich für das Thema Passives Einkommen interessierst, dann solltest du dir auch meinen kostenlosen Guide dazu nicht entgehen lassen!

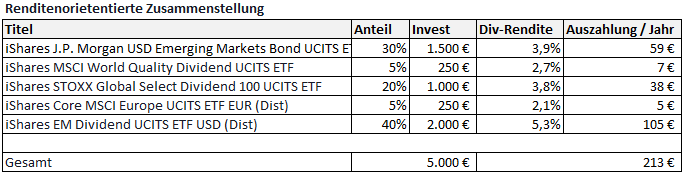

Beispielrechnung 2: Renditeorientierte Zusammenstellung

Wenn du etwas mehr Risiko vertragen kannst, kannst du die Aufteilung des Depots auch rein anhand der Renditen vornehmen und so deine Auszahlungen maximieren. Heißt: Nicht mehr der ETF mit der größten Streuung hat den größten Anteil, sondern eben der mit der höchsten Rendite.

Das könnte dann eben so aussehen, dass du 40% auf Schwellenländer setzt, 30% auf Anleihen, 20% auf den STOXX Global Select Dividend Index und je 5% auf den MSCI World und auf den Europa Index.

Damit würde deine Rendite im gewichteten Durchschnitt auf 4,26% ansteigen. Mit 5.000€ würdest du so 213€ im Jahr bzw. etwa 18€ im Monat bekommen.

Wie findest du ausschüttende ETFs für dein Dividenden-Depot?

Natürlich kannst du dir dein Dividenden-Depot so zusammenstellen, wie du möchtest. Das Musterdepot ist nur ein Beispiel. Aber wie findest du denn ausschüttende ETFs für dein Portfolio?

Nutze am besten die ETF-Suche von extraETF und hake links im Filterbereich bei Ausschüttung ja an. Du kannst dann darunter bei Ausschüttungsintervall auch noch Vierteljährlich oder Monatlich auswählen, schließlich willst du ja ein möglichst regelmäßiges Einkommen haben.

Du bekommst dann eine Übersicht aller ausschüttenden Titel angezeigt. Die Übersicht kannst du dann weiter filtern, beispielsweise nach Index (1), Anlageklassen (2) oder anderen Kriterien (3), wie z.B. dem Alter, Sparplanfähigkeit oder dem Anbieter.

Dividenden-starke Aktien als Ergänzung

Wenn du die Basis für dein Dividenden-Depot gelegt hast, kannst du natürlich auch noch einzelne Aktien dazunehmen.

Das ist aber eher für fortgeschrittene AnlegerInnen geeignet, weil es bei Einzelaktien eben keine Risikostreuung gibt. Du bindest dein Kapitel unmittelbar an den Erfolg oder Misserfolg eines Unternehmens. Das kann dir höhere Renditen bringen, geht aber auch mit einem deutlich höheren Risiko einher. Zudem hast du möglicherweise schon durch deine breitgestreuten ETFs Anteile an vielen der dividendenstarken Titel.

Wenn du aber dennoch ein paar Dividenden-Aktien in dein Portfolio aufnehmen möchtest, dann habe ich hier nützliche Links für dich:

- Die Top100 deutschen Aktien mit der höchsten Dividendenrendite

- 100+ Dividenden-Aristokraten aus der ganzen Welt

Tipp: Reinvestiere deine passiven Einnahmen, um vom Zinseszinseffekt zu profitieren.

Der Zinseszinseffekt ist dein bester Freund beim Vermögensaufbau. Dabei gibt’s Zinsen auf Zinsen. Logisch, oder? Was erstmal recht unspektakulär klingt, sorgt aber über längere Zeit dafür, dass aus einem linearen Wachstum ein exponentielles Wachstum wird. Oder kurz gesagt: Du bekommst viiiel mehr Geld.

Hier siehst du, wie sehr dein Geld wächst, wenn du den Zinseszinseffekt nutzt:

Du siehst, gerade ab 10-15 Jahren macht der Zinseszinseffekt richtig viel Unterschied.

Solange du also (noch) nicht auf deine passiven Einnahmen angewiesen bist, solltest du diese neu investieren, um diesen kleinen „Wunder-Effekt“ für dich zu nutzen. Du kannst also schauen, dass du keine auszahlenden Dividenden-ETFs nutzt, sondern thesaurierende. Das passiert alles ganz automatisch. Um später ein passives Einkommen zu erhalten müsstest du dann aber umschichten und dabei auf die Kursgewinne steuern zahlen.

Alternativ reinvestiert du manuell. Du könntest dabei beispielsweise mit deinen Dividenden Stück für Stück dein Portfolio diversifizieren. Soll heißen: Du investierst mit deinen Dividenden in neue Titel oder neue Anlageklassen und stellst dich so immer breiter auf.

Da wir unser Musterdepot bei Trade Republic* führen, ist das manuelle Reinvestieren einfach – die Dividenden werden auf das Verrechnungskonto gezahlt und bleiben dort liegen, bis genug zusammengekommen ist, damit du neue Wertpapiere damit kaufen kannst.

Bei anderen Depotanbietern werden Dividenden manchmal direkt auf ein Girokonto überwiesen, zum Beispiel bei der DKB, weil es dort kein separates Verrechnungskonto gibt. Das würde in unserem Fall dafür sorgen, dass du selbst die Übersicht über deine erhaltenen Dividenden haben musst, um zu wissen, wie viel du wieder investieren solltest.

MEHR ZUM THEMA:

– Das 1×1 des Passiven Einkommens: Was das ist und warum du es auch brauchst

– +233€/Monat: Update zum Projekt Passives Einkommen

– ETFs für Anfänger: Alles, was du wissen musst

– Trade Republic Depot eröffnen: Schritt-für-Schritt-Anleitung

Rente mit einem Dividenden Depot

Dividenden bzw. passives Einkommen sind super, um später mal deine Rente aufzustocken. Ich hab dazu mal ein paar vereinfachte Rechenbeispiele für dich.

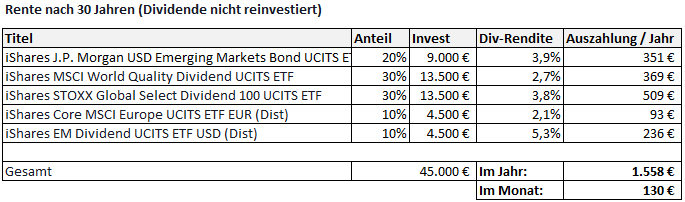

Wenn du für alle 5 Titel einen monatlichen Sparplan über 25€ aufsetzt, legst du im Monat 125€ beiseite. (Hier müssten allerdings nach einiger Zeit die Sparpläne angepasst werden oder zwischendurch umgeschichtet werden, um die Gewichtung umzusetzen.)

In 30 Jahren werden daraus 45.000€ (wenn du deine Dividenden nicht reinvestierst). Das bringt dir im Jahr etwa 1.700€ passive Einnahmen, im Monat hast du damit etwa 143€ mehr zur Verfügung (Auszahlungen variieren von Monat zu Monat leicht).

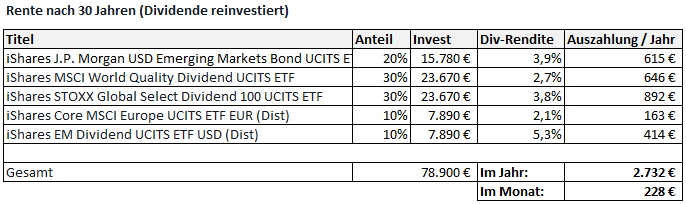

Wenn du nun aber deine erhaltenen Zahlungen bis zur Rente immer wieder reinvestierst, kommst du dank Zinseszinseffekt auf stattliche ~78.900€. Gerechnet wurde hier mit 3,46% Dividenden (das entspricht dem gewichteten Durchschnitt der 5 ETFs aus dem Muster-Depot), die 30 Jahre lang reinvestiert wurden. Im Jahr bekommst du dann 2.732 € passive Einnahmen, das macht im Monat ganze 228 € mehr. Und das theoretisch lange, bei nur 125€ Einzahlungen und nicht entnommenem Kapital – deine fast 79.000€ hast du ja immernoch.

Und diese Zahlen sind sehr „konservativ“ und vereinfacht gerechnet, denn etwaige Kurssteigerungen haben wir nichtmal betrachtet, sondern rein die planbaren Dividenden. Die Rendite sollte in der Realität also noch höher ausfallen.

Mehr lernen: Altersvorsorge für Frauen: So sicherst du dich richtig ab

Pro-Tipp: Noch mehr Streuung durch weitere „zahlende“ Anlageklassen

Eine breite Streuung reduziert dein Risiko – läuft ein Teil deiner Investitionen nicht so gut, können die anderen das abfangen. Dabei solltest du sowohl bei den Unternehmen streuen, in die du investierst, als auch andere Investitionsarten nutzen. Unserem Musterdepot besteht ja deshalb aus breitgestreuten ETFs in zwei Anlageklassen – Aktien und Anleihen.

Unterschiedliche Anlageklasse unterliegen auch unterschiedlichen Einflüssen und Schwankungen. Wenn du dich noch breiter aufstellen willst, kannst du in noch mehr Anlageklassen investieren, wie z.B. Edelmetalle oder Immobilien. So können beispielsweise REITs (Real Estate Investment Trusts) eine sinnvolle Ergänzung für passives Einkommen sein. Bei REITs werden 90% der Gewinne an die Anteilseigner ausgeschüttet.

Oder P2P-Investitionen – die sind allerdings keine „offizielle“ Anlageklasse. Dabei handelt es sich um Kredite von Privatpersonen für Privatpersonen (P2P= Peer-to-Peer). In die kannst du über P2P-Plattformen wie z.B. Mintos* investieren und bekommst dafür regelmäßig Zinsen und Tilgung gezahlt.

Durch Apps und Algorithmen sind P2P-Investitionen heute sehr einfach geworden und können dir ein ordentliches passives Einkommen bescheren. So sind beispielsweise bei den Mintos-Strategien (früher Invest & Access) 9% Zinsen oder sogar mehr möglich.

Bei den Mintos-Strategien werden Zinsen und Tilgung immer wieder reinvestiert, bis du die Investitionen stoppst. So kannst du auch hier vom Zinseszinseffekt profitieren. Um daraus ein passives Einkommen zu machen, musst du dir deine Einnahmen dann auszahlen lassen.

Fazit

Passives Einkommen ist einfach großartig. Es klingt fast ein wenig zu schön, um wahr zu sein, oder? Dabei ist es gar nicht schwer, für monatliche passive Einnahmen zu sorgen – du brauchst nur ein Dividenden-Depot mit 5 ETFs. Und du brauchst nicht mal Startkapital, du kannst das Ganze sogar mit Sparplänen umsetzen.

Gerade Frauen möchte ich ans Herz legen, sich passive Einkommensquellen aufzubauen. So sorgst du heute für ein nettes Taschengeld und verringerst deine finanzielle Abhängigkeit. Und du kannst fürs Alter vorsorgen, um später mal deine Rentenlücke zu verkleinern.

Wenn du noch kein Depot hast, kann ich dir Trade Republic* wirklich empfehlen. Es ist super günstig und nutzerfreundlich. (Hier lernst du, wie du ein Depot bei Trade Republic eröffnest.) Aber auch andere Anbieter wie Smartbroker* oder Scalable Capital bieten günstige Konditionen. Hier findest du einen super Vergleich der verschiedenen Anbieter für ETF-Sparpläne.

Aber Vorsicht: Suchtgefahr! Wenn du erst einmal damit angefangen hast, passiv Geld zu verdienen, dann willst du immer und mehr. Glaub mir 😉

Im Onlinekurs „Vermögensaufbau mit ETFs“ gibt es übrigens auch eine extra Lektion zum Thema „Passives Einkommen mit ETFs„. Schau mal rein! Du kannst dir bei Udemy die erste Lektion des Kurses sogar gratis anschauen. Inkl. E-Book, Checkliste, Lexikon und Ressourcensammlung.

Ich wünsch dir viel Erfolg beim Investieren!

Deine

P.S: Folge mir auf Instagram und YouTube, um keinen neuen Artikel und Videos zu verpassen!

P.P.S.: Vergiss nicht, dir auch den umfangreichen Guide zum Thema Passives Einkommen herunterzuladen!

Von mir empfohlene Finanzprodukte:

- Kostenloses Girokonto: DKB

*

- Das Depot für´s Smartphone: Trade Republic

*

- Breitgestreute P2P-Investitionen: Mintos* (Ich nutze die diversifizierte Mintos-Strategie.)

Sharing is caring! Teile diesen Artikel mit deinen FreundInnen:

Besten Dank für den Einblick. Finde es gut, wenn Leute mit Erfahrung auch mal was zeigen und anderen helfen, die vielleicht wenig Ahnung haben und auch keine Finanzausbildung genossen haben. Von daher gerne weiter. Würde mich auch über monatliche Updates sehr freuen! 🙂